L’INSEE publie une brève sur l’immobilier qui concentre quelques faits importants, à mon humble avis (capté via Guillaume Duval).

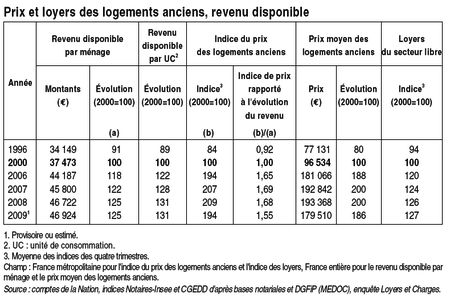

L’un des plus importants, dans la perspective des questions de pouvoir d’achat est de mettre fin à la confusion entre immobilier et achat de logement. Tout le monde se plaint de la hausse de l’immobilier. En réalité, ce qui a surtout augmenté, ce sont les prix à l’achat. Les loyers aussi, mais à un rythme bien plus raisonnable. Raisonnable, c’est-à-dire comparable à la hausse des revenus. Les loyers ont crû de 27% entre 2000 et 2009, contre 25% pour le revenu disponible des ménages (et même 31% quand on ramène aux unités de consommation). Certes, on pourra remarquer qu’il n’y a pas de gain de pouvoir d’achat (et même une baisse). Certes, on pourra aussi remarquer qu’il s’agit d’une moyenne et qu’elle cache des disparités importantes. C’est vrai. C’est d’ailleurs ce que nous avons pu écrire dans Nos phobies économiques.

Il reste néanmoins un point majeur : ce qui coûte vraiment plus cher depuis 2000, c’est de devenir propriétaire. Ce qui amène une question basique : pourquoi faire de l’accession à la propriété une chose aussi essentielle ? Peu importe les raisons, il y en a des tas qui sont excellentes (j’ai moi-même été propriétaire, pour des tas de raisons que je juge bonnes). Mais ça coûte horriblement cher, alors que simplement se loger coûte, en moyenne, « juste » plus cher qu’avant. Quand le prix de la plupart des biens augmente, nous essayons de trouver des substituts. Quand ce n’est pas possible, nous en souffrons véritablement (songeons à l’essence ou à certains produits de base). Mais est-ce le cas de la propriété immobilière ?

L’autre point qui mérite, bien sûr, d’être relevé, est le retour à la hausse des prix de l’immobilier. Est-ce suprenant ? La demande de logements est structurellement importante (aussi bien à l’achat qu’à la location), l’offre réputée insuffisante. Les taux d’intérêt ont baissé (relevant la capacité d’emprunt des ménages, donc la demande et, du coup, face à une offre inchangée à court terme, la hausse des prix). Peut-être est-ce une simple reprise technique après une correction un peu brutale ? Sur la tendance lourde, on pourra remarquer que ce sont bien nos envies de propriété qui gonflent la demande. En parallèle, certains pourront aussi suggérer que le contrôle des loyers explique que ceux-ci augmentent moins vite que les prix à l’achat. Ce n’est pas faux. Mais si l’offre est insuffisante, n’est-ce pas aussi en raison de cela ? Bon, je ne reviens pas là-dessus, c’est connu. Gardons-le à l’esprit, tout de même.

En effet les loyers ont beaucoup moins progressé que les prix d’achat. C’est d’ailleurs la raison principale pour laquelle les investissements locatifs sont devenus bien moins intéressants que par le passé. Avec des prix très élevés et des loyers qui ne suivent pas (et heureusement pour les locataires !) la rentabilité est devenue très basse surtout par rapport aux risques encourus et aux efforts que demande une gestion locative.

La psychologie joue une part importante dans l’envie ou le besoin d’être propriétaire. En période de hausse tout le monde veut acheter, en période de baisse tout le monde attend. Je vous invite à lire ce billet qui explique les sentiments qui poussent à cela : http://www.immobilier-danger.com...

Votre premier point (désolé, je n’ai pas de réponse…) m’a fait repenser à votre "Q&R" : econo.free.fr/index.php?o…

Réponse de Stéphane Ménia

Oui, en effet, j’ai renvoyé à cette Q&R sur Facebook.

La question la plus souvent posée est plutôt celle de l’adéquation entre ce que peuvent mettre dans un logement les plus modestes et le coût des plus modestes logements à proximité raisonnable des zones d’emploi.

Constater avec quelle passion tout un chacun aborde la question de son propre logement ou de celui de ses proches, c’est relativiser la portée du débat sur les indices.

C’est quand meme dommage que les chiffres entre 2000 et 2006 soient absents de la table vu que c’est là que le prix des logements double quasiment.

Réponse de Stéphane Ménia

Euh, vous avez 2000 et 2006, donc vous voyez la hausse,non ? 😉

ok, je reformule: c’est dommage de ne pas avoir les chiffres pour 2002 ou 2003, parceque 6 ans c’est long, le changement de gouvernement en 2002 a t’il eu un impact ou pas, etc…

C’est bizarre, mais il m’aurait semblé que dans les raisons justifiant une augmentation moindre du loyer vis à vis du prix d’achat était dans le fait que la location ne rapporte rien (hormis un toit).

Autrement dit, le prix, pour un bien équivalent, que les personnes mettent pour acheter au lieu de louer se joue sur la possession du bien après quelques années.

Possession qui sert aussi d’investissement car il n’y a pas de raison (évidente) pour dire que les prix immobiliers vont s’effondrer.

Au final, ce qui pousse les gens à acheter, c’est le coté investissement bien vue de l’achat et la mauvaise réputation de la location vu que l’argent donné est à perte.

Sans compter de plus les problèmes liés aux relations bailleur-locataire qui sont très souvent conflictuels dès qu’une chose ne se passe pas normalement. La tranquillité a également un coût.

L’écart entre prix et loyers n’est-il pas justement un contre argument à ce soit disant manque d’offre par rapport à la demande? Si ce décalage justifiait la hausse des prix, il devrait aussi justifier une hausse comparable sur les loyers, non?

Par ailleurs je ne vois pas souvent de chiffres précis et sérieux mis en face de cette pénurie d’offre. Le nombre de logements par habitant est-il vraiment différent en France par rapport aux autres pays comparables?

Merci, si vous avez le temps de donner quelques éléments.

Pourquoi n’y a-t-il pas plus de voix pour s’élever contre la défiscalisation des intérêts des emprunts immobiliers, qui a contribué au succès à la présidentielle de Sarkozy mais qui est très couteuse pour les finances publiques et qui contribue à cette hausse des prix de l’immobilier (qui soit dit en passant est formidablement inégalitaire, en accentuant le manque de mixité sociale dans les centre-villes et en organisant un vaste transfert de revenus des jeunes-sauf ceux qui bénéficient du patrimoine familial- vers les vieux)

Si l’on regarde sur longue période l’évolution des prix ramenée à celle des revenus, la période actuelle est clairement déconnecté de la moyenne de long terme (http://www.gecodia.fr/Prix-immob... C’est vraiment (trop) impressionnant.

Juste une question l’indice des loyer est-il calculé uniquement sur les nouveau baux ou sur l’ensemble des baux existant? Dans ce dernier cas compte tenu de la réglementation des hausse de loyer, il est normal que la hausse soit amortie dans sa mesure par l’indice: on compare le fait de devenir propriétaire au fait d’être locataire et non pas de devenir locataire…

L’immobilier est irrationnel et les arguments demographiques vont et viennent au gré des modes. Aujourd’hui, c’est vivre en centre ville par exemple.

Je n’ai jamais compris en quoi l’achat de sa résidence principale est supérieur a sa location. Cela ne semble pas relever d’un calcul sérieux; actuellement ce n’est pas le cas. Ni pourquoi la plupart des gens semblent penser qu’ils sont riches parce que la valeur "papier" du toit au dessus de leur tête a augmenté, alors que cela ne fait qu’augmenter le cout de leur impôts, les couts de transaction divers, rendre plus difficile leur mobilité et les rendre plus adverses a la mixité sociale.

Mais il y a tellement d’intermédiaires intéressés par une "hausse" et les politiques de tout bord sont tellement heureux que leurs électeurs se sentent riches.

Pour beaucoup de gens de ma génération, l’accès à la propriété a été une forme d’épargne forcée qui venait en plus des assurances vies et autres bas de laine du type livret A. L’argument mille fois entendu a été : ça me restera toujours pour plus tard. Vu l’état actuel de délabrement des comptes public, il me semble rétrospectivement que les acheteurs des années 90 ont fait preuve d’une grande sagesse.

Avez-vous déjà lu la moindre étude sérieuse qui montre que la demande est structurellement importante (plus qu’avant) ou que l’offre est insuffisante (plus qu’avant) ? Il me semble que c’est plutôt une légende urbaine que font courir les agents immobiliers pour expliquer qu’il est normal qu’un cadre ne puisse se payer qu’une chambre de bonne à Paris.

La reprise de la hausse des prix de l’immobilier peut être perçue comme le retour de la pierre comme valeur refuge. L’incertitude sur l’avenir est telle que de nombreux investisseurs font ce choix au détriment de placements financiers. Beaucoup sont ceux n’excluant pas un cataclysme économique pouvant emporter leurs économies. Il serait intéressant d’avoir des stats sur le profil des acheteurs actuels ainsi que sur leurs objectifs : se loger ou investir?

L’immobilier est et restera une valeur refuge. Il faudra toujours un toit pour se loger et tant que le nombre de ménages augmentera, il faudra de plus en plus en plus de toits. L’immobilier semble donc plus sur qu’une assurance vie, qu’un compte en bourse ou qu’un lingot d’or (en cas de disette, on aura du mal à manger son lingot ! alors qu’on pourra toujours cultiver son terrain). Investir pour louer et louer son propre appartement ou acheter pour soi revient au même. Il est clair cependant qu’en terme de placement, acheter pour habiter une grande maison loin du centre ville semble moins judicieux qu’acheter un (des) petit(s) appartement(s) en centre ville pour les louer et que l’on pourra toujours occuper soi même après la retraite. D’autant que la rentabilité d’un investissement immobilier décroit avec la taille et le prix du logement.

Il faut noter que ce phénomène ancien va bien avec l’idée que l’on essaie de nous inculquer, à savoir : il ne faut pas se fier au système de retraites par répartition actuel. Investissez dans du long terme, dans du sur que vous pourrez toujours transmettre à vos enfants ! L’évolution des prix a en effet une conséquence tragique sur l’ascenseur social. Il est très facile quand on est tout en haut de l’échelle, qu’on a des biens familiaux, de rester en haut. La classe moyenne, elle, doit maintenant s’endetter pour 30 ans pour arriver à acquérir ce bien symbolique d’un peu de confort financier, risquant pendant ces 30 ans de tout perdre (chomage, divorce,…) ce qui renforce encore le sentiment de précarité. Quant à la classe la plus défavorisée qui, dans les années 60/70, arrivait à acheter et à financer son achat par l’augmentation des salaires et l’inflation, l’accession à la propriété devient impossible et la fin de carrière comme la retraite sont de plus en plus angoissantes.

"Sur la tendance lourde, on pourra remarquer que ce sont bien nos envies de propriété qui gonflent la demande"

Je serais très curieux de savoir ce qui dans cette étude permet de remarquer objectivement que l’augmentation des prix soit attribuable à une quelconque augmentation de l’envie de propriété. Il y a même plutôt des indices qui vont à l’inverse : lorsque dans la même prériode, le taux d’effort augmente de 18,6 % à 21,8 % et que le rapport des prix aux revenus augmente de 50%, on peut être amené à penser que la leviérisation croissante qui explique l’essentiel de la bulle est plutôt liée à la spéculation des acheteurs sur une pousuite éternelle de la hausse des prix, non?

Devenir propriétaire a certains avantages qui sont plus importants en temps de crise. La crise renforce le sentiment d’insécurité et d’incertitude pour l’avenir. Êtres propriétaire est un moyen de contrer cela. En effet, si vous êtes propriétaire, vous savez que vous n’aurez point besoin de payer un loyer et de faire face à une possible expulsion si vous perdez vos revenus. Cette tranquillité a une valeur importante.

la moindre hausse des loyer peut aussi s expliquer par le fait que les loyers sont lies aux revenus des locataires. Si vous augmentez vos loyers mais que les revenus des locataires ne suivent pas (cachant qu en general un proprietaire exige que les revenus >=3 * loyer), vous vous retrouvez avec un appartement vide

l autre argument est en effet de savoir comment est calcule cette evolution des loyers. si c est une moyenne des appart a louer a l instant t ou si c est une moyenne des loyers payes a l instant t (dans ce dernier cas, on ajoute une enorme inertie car on a des gens qui sont dans le meme appartement depuis 10 ans et dont les loyers ont ete peu reevalues)

Le commentaire de Xavier (30 mai 2010 | 18:36) peut-être d’une remarquable justesse.

L’immobilier valeur refuge des détenteurs du capital, en cas de dégringolade des autres placements financiers.

Mais il est aussi possible d’imaginer l’inverse : avec l’anticipation des ménages d’une inflation possiblement galopante.

Dans ce dernier cas : taux faibles + emprunts à taux fixes (ou capés, ou présumés capés) + inflation + matraquage marketing = incitation à acheter maintenant.

Au final c’est un mix de ces deux anticipations qui est possiblement à l’origine de cette augmentation.

Le problème est que dans les deux cas, une partie place le mauvais pari.

Ce n’est pas forcément grave si c’est de l’arbitrage dans la répartition des risques d’un seul patrimoine.

Mais c’est beaucoup plus embêtant si c’est 100% du patrimoine.

En clair, ceux qui portent le risque de se retrouver à "oilpé", ce sont ceux qui investissent sur l’immobilier essentiellement pour se loger.

Et pas pour diversifier leurs actifs composés à 99,99% de leur revenus salariaux.

Digression :

Et si la dégringolade des placements financiers était accompagnée d’une déflation ?

La hausse actuelle de l’immobilier ne serait-elle pas une Très mauvaise nouvelle pour Tout le Monde ?

… l’Avenir nous répondra

Pour ceux qui recommandent de louer tout en effectuant un investissement locatif, il me semble que le fait d’être propriétaire occupant présente de nombreux avantages comparé à l’investissement locatif.

De plus d’après mes calculs, compte tenu des taux d’intérêt actuels et si un inflation même modérée se maintient dans le années à venir, il reste beaucoup plus avantageux d’acheter son logement même à crédit plutôt que d’épargner la différence entre le loyer et la mensualité du prêt.

Plus de détail ici: xstoffr.over-blog.com/art…

Personnellement je ne parierait pas sur une déflation durable dans les années à venir compte tenu de l’endettement moyen des pays européens. L’impact sur les finances publiques serait désastreux comme l’a montré le Japon et je ne pense pas que la BCE laisse une déflation durable s’installer sans réagir.

@Promethee : "En effet, si vous êtes propriétaire, vous savez que vous n’aurez point besoin de payer un loyer et de faire face à une possible expulsion si vous perdez vos revenus. Cette tranquillité a une valeur importante."

Et les mensualités versées à la banque pendant 25 ans (en supposant qu’elle ait accepté de vous prêter), ça vous paraît être un facteur de sérénité si vous perdez vos revenus ?..

Je suis surpris par l’évolution (positive) du revenu disponible par ménage. N’y a-t-il pas eu entre 2000 et 2006 un changement de méthode de calcul ? Quasiment 20% en 6 ans, alors qu’il y a eu une explosion de bulle au milieu, c’est énorme …

Sur les corrélations entre les prix et les divers facteurs, J. Friggit a publié un document beaucoup plus complet qui démonte pas mal d’idées reçues :

http://www.cgedd.developpement-d...

Dans le commentaire 7 j’émettais, comme d’autres, des doutes sur la réalité de la pénurie d’offre. Je pense avoir trouvé des éléments de réponse.

observatoirecetelem.com/m…

Dans ce document, l’observatoire Cetelem cite des estimations du BIPE sur la densité immobilière.

Avec 1,2 logements par ménage, la France, à égalité avec l’Italie se retrouve en position intermédiaire entre l’Espagne (1,5) et l’Allemagne et le Royaume Uni (1).

Difficile de parler de pénurie semble-t-il….

C’est donc bien la hausse des prix qui serait l’anomalie à laquelle il faudrait trouver une explication, et non la hausse des loyers qui a suivi son bonhomme de chemin en ligne avec les revenus.

Ne peut-on pas considérer l’explosion de la location saisonnière (à Paris notamment) comme un moyen de contourner les pb de solvabilité de la demande locative (parisienne)? In fine l’augmentation des prix à l’achat serait compensée par l’augmentation des loyers sur un autre segment du marché où la demande est forte et solvable car aisée (étrangers / touristes aisés, clientèle professionnelle)? Avec du coup un effet collatéral sur le marché locatif classique (moins d’offre disponible) qui aurait pour effet d’augmenter encore le niveau des loyers.

Le nombre moyen de logements par ménage n’est pas un indicateur pertinent, car la France compte un très grand nombre de résidences secondaires, généralement situées en rase campagne. Les ménages des autres pays européens ont moins de résidences secondaires, sauf parfois en France, justement, ce qui achève de rendre cet indicateur inutilisable.

Le loyer moyen n’est pas non plus un indicateur pertinent, car les loyers payés par les locataires en place sont encadrés par une règlementation qui fait peser tout le poids de la pénurie sur les seuls nouveaux entrants.

L’indicateur pertinent pour apprécier la gravité de la pénurie, c’est donc le loyer marginal (celui qu’il faut consentir pour accéder à un toit quand on n’en a pas encore) et il est monstrueux dans toutes les grandes villes françaises, le summum de l’horreur étant atteint à Paris.

Je ne comprends pas comment on peut nier qu’il y a une terrible pénurie de logements dans les grandes villes françaises.

Parce que les loyers augmentent parfois moins vite, ou plus, que les prix du logement à l’achat ? Tous les professionnels de l’immobilier vous diront que quand les taux d’intérêt sont orientés à la baisse le prix des logements augmente (indépendamment des loyers) et que quand les taux d’intérêt sont orientés à la hausse le prix des logements diminue (indépendamment des loyers, toujours)

Tout le monde trouve normale cette réaction si manifestement pathologique. Nous sommes habitués depuis si longtemps aux normes d’urbanisme malthusiennes que nous considérons maintenant la maladie, et ses symptômes les plus reconnaissables, comme l’état normal de l’organisme.

Mais de là à nier la pénurie, quand même…

Est-ce que les constructeurs automobiles augmentent leurs tarifs quand les taux d’intérêt baissent ? Sont ils acculés à baisser leurs prix quand les taux d’intérêt augmentent ?

Bien sûr que non. Le constructeur n’est jamais obligé d’augmenter ses prix pour départager ceux qui seront servis de ceux qui ne le seront pas quand la demande augmente avec la capacité d’emprunt des clients, parce que la loi l’autorise à augmenter sa production autant que nécessaire pour servir tous les clients. Mieux encore il réviserait plutôt ses tarifs à la baisse, car lui aussi bénéficie de la baisse des taux d’intérêt, et, cerise sur le gâteau, d’économies d’échelle quand il augmente sa production.

Cette aberration que la baisse des taux d’intérêt ne profite jamais à l’acheteur (et donc que leur hausse ne lui nuise jamais non plus) est considérée comme la chose la plus normale du monde, alors qu’elle ne peut s’expliquer que par l’existence d’une pénurie imposée par les normes d’urbanisme malthusiennes.

De toute façon affirmer que les normes d’urbanisme malthusiennes ne créent pas de pénurie de logements est absurde. Cela revient à prétendre :

-soit que l’industrie n’aurait pas produit un seul logement de plus s’il n’y avait jamais eu de norme d’urbanisme malthusienne, autrement dit qu’elles n’ont aucun effet. Mais alors pourquoi les défendre quand même ?

-soit qu’en l’absence de norme d’urbanisme malthusienne l’industrie aurait construit plus de logements que nécessaires pour satisfaire la demande, ce qui est tout aussi absurde : dans ce cas les prix baissent, la construction cesse d’être rentable et s’arrête toute seule.

Donc les normes d’urbanisme malthusiennes sont indéfendables dans tous les cas.

Un signe qui ne trompe pas : à Paris le neuf coûte moins cher que l’ancien, car il s’achète sur plan des années avant la pose de la première pierre.

De même à la fin de l’ex-RDA la liste d’attente pour une voiture neuve, dont la production était planifiée autoritairement par l’Etat, atteignait 20 ans (autant que pour un HLM en région parisienne) Et les voitures d’occasion, disponibles de suite par définition, se négociaient deux à trois plus cher que les voitures neuves.

Ce phénomène est la signature d’une pénurie imposée par une planification autoritaire centralisée (automobiles dans l’ex-RDA) ou pire encore, décentralisée (le logement en France)