Par un hasard de l’Histoire, je me suis retrouvé jeudi soir devant l’Émission Politique, qui recevait Emmanuel Macron.

Je n’avais jamais vu cette émission, dont je ne discuterai pas de l’intérêt ici… Néanmoins, puisque j’ai perdu mon temps, autant le rentabiliser, en évoquant une intervention de François Lenglet, au sujet de l’ISF (à partir de 39 minutes).

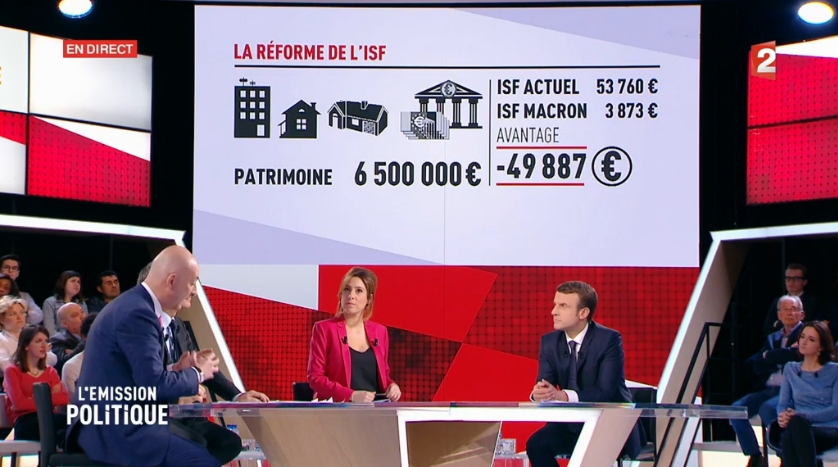

Le projet de Macron comporte une disposition consistant à réserver l’ISF au patrimoine immobilier (hors résidence principale), excluant de sa base de calcul les valeurs mobilières (les placements financiers). François Lenglet l’a interrogé sur ce point à partir d’une simulation sur deux patrimoines de structures différentes. Pour chacun, il évalue l’ISF avant réforme et après réforme.

Le premier individu dispose d’un patrimoine immobilier de 1,5 millions d’euros, composé d’un appartement, sa résidence principale, à 900 000 € et d’une résidence secondaire à 600 000 €. Lenglet montre que l’ISF reste inchangé dans ces conditions.

Le second exhibe un patrimoine de 6,5 millions d’euros, constitué des mêmes biens immobiliers, mais de 5 millions d’euros de valeurs mobilières en plus. Lenglet montre alors que dans la nouvelle configuration de l’ISF, le contribuable paie un impôt diminué de presque 50 000 €.

Et Lenglet de demander s’il est juste que le gros patrimoine paie moins d’impôt qu’avant.

Première remarque : on touche ici aux limites de la pseudo pédagogie. Si je supprime un impôt sur le patrimoine mobilier, est-il bien nécessaire de pondre une infographie qui montre que celui qui a un patrimoine mobilier va payer moins d’impôt ? On m’objectera que poser des chiffres pour concrétiser la mesure est plus parlant pour Monsieur tout-le-monde. 50 000€, c’est un gros chiffre, tout de même, non ? Bah… 5 millions, c’est un encore plus gros chiffre et je ne sais pas si Monsieur tout-le-monde mesure bien ce que ça représente.

Deuxième remarque, que Macron a formulée : il eut été plus pertinent de comparer deux patrimoines identiques, de partir sur 6,5 millions d’euros, par exemple, et d’intégrer dans le second cas une part de valeurs mobilières.

Troisième remarque, Lenglet se moque du Français moyen. Il est en train de le faire s’identifier à un type qui a 1,5 millions d’euros de patrimoine et de le faire pleurer sur le sort de ce malheureux cadre, parisien (c’est lui qui précise) qui, même s’il est déjà aisé (c’est lui qui précise), est visiblement la pauvre victime d’une injustice fiscale flagrante. En filigrane, on a quoi comme argument ? Toi, le Français laborieux, la finance, c’est ton ennemie. L’immobilier, c’est le rêve de ta vie. Avec Macron, tu n’auras pas ta résidence secondaire (puisqu’il exonère la principale), pendant que le banquier se gavera de dividendes. La finance, c’est le mal ; la Pierre, elle, ne ment pas.

Tenez, avant de passer à ce qui est vraiment intéressant, je vais vous raconter une histoire à la Lenglet. Pierre est cadre commercial dans une grande société pétrolière. Il a hérité de ses parents de 1 million d’euros. Il y a dix ans, il a réalisé une bonne opération immobilière dans un quartier pauvre réhabilité et gentrifié à coup de subventions publiques. Il y a acheté deux appartements pour 700 000€ au total. Moyennant quelques années de location, il a obtenu des défiscalisations et, grâce à la bulle immobilière du moment, il a réalisé une plus-value confortable. Finalement, il s’est retrouvé avec un patrimoine de 1,5 millions d’euros. Actuellement, il paie l’ISF à hauteur de 3 873€.

Paul est ingénieur de formation et a créé une entreprise dans le secteur des énergies renouvelables il y a 15 ans. Malmené par une ou deux multinationales du secteur, inquiète de son succès croissant, il a dû leur céder et leur vendre sa société ; ce qui lui a tout de même rapporté 5 millions d’euros. Il s’est endetté pour acheter un logement de 1,5 millions d’euros. Ses revenus salariaux ayant été très confortables pendant quelques années et son épargne conséquente, il a pu solder son crédit. Échaudé par son expérience d’entrepreneur, il a décidé d’investir ses 5 millions d’euros dans des valeurs mobilières, privilégiant les fonds éthiques et les marchés financiers secondaires, où il peut contribuer à la croissance d’entreprises qui ressemblent un peu à celle qu’il a dû vendre. Paul paie 53 760€ d’ISF. Vous trouvez cela juste ?

Non, ne répondez pas… Mon histoire est aussi caricaturale que celle de Lenglet. Mais aussi crédible. Le message subliminal n’est pas le même, c’est tout.

En réalité, la question n’est pas là. Les émotions, on s’en tape. Ce qui compte, pour commencer, est de savoir si l’on doit taxer les patrimoines. Et, si on décide de les taxer, est-il indifférent de taxer certains patrimoines plutôt que d’autres ? Autre question : quel est l’objectif ? Stimuler l’activité et l’emploi et obliger le riche à servir à quelque chose ? Ou juste punir le riche actionnaire ?

L’ISF, comme impôt sur le patrimoine, a (dans sa dimension incitative) une qualité majeure : il oblige le riche à se bouger les fesses s’il veut rester riche. Comme Alexandre le résumait ici :

“Un petit rappel. L’impôt sur la fortune est un impôt dont le principe est efficace. Considérons, comme le faisait F. Meunier, un individu qui détient un patrimoine de 100 millions d’euros. Il peut gérer son patrimoine de trois façons. Il peut faire des efforts, et celui-ci lui rapportera 6% annuels. Il peut modérer ses efforts, et gagner seulement 3% annuels. Ou alors, il peut être paresseux et dispendieux, auquel cas son patrimoine ne lui rapporte aucun intérêt annuel.

Introduisons maintenant un impôt sur le capital, correspondant à 1% du patrimoine total détenu. Chacune des stratégies-ci dessus implique le même montant d’impôt payé : un million d’euros annuels. La stratégie de l’effort intense rapporte désormais 5 millions d’euros. Celle de l’effort modéré, 2 millions d’euros. La stratégie dispendieuse, quant à elle, conduira l’individu à perdre un million d’euros par an. Les finances publiques reçoivent trois millions d’euros (en comptant trois individus appliquant chacune des différentes stratégies).”

On comprend alors mieux pourquoi il pourrait être pertinent de ne pas accorder d’économie d’impôt à notre cadre, dont le patrimoine est concentré pour 40% dans une résidence secondaire et d’accorder cette réduction à un individu qui investit 75% dans des entreprises. Et c’est, en substance ce que Macron a répondu. Bien sûr, et c’est la question qu’on aurait pu poser pour titiller le candidat, on peut aussi se demander si l’immobilier est inutile. Je suis heureux que mon propriétaire me loue mon appartement. Cette personne est utile dans son activité de bailleur. Mais, évidemment, si, comme Lenglet, vous partez sur un type qui a juste une résidence secondaire, ça ne va pas être facile… Il y a même de quoi se demander s’il n’était pas là pour servir la soupe à Macron.

Vous pourrez aussi me dire que les entreprises pratiquent le licenciement boursier, que les dividendes sont toujours plus élevés quand les salaires sont toujours plus bas, et ainsi de suite. Bref, que Macron suppose que favoriser l’investissement dans les valeurs mobilières est forcément bon pour tous. Mais vous aurez du mal à contredire une évidence : même si le bonheur des actionnaires n’est pas une assurance pour celui des salariés, le type qui utilise son patrimoine pour se la couler douce l’été et quelques week-ends par an sur la Côte d’Azur n’a aucune chance de rendre vos fins de mois plus douces.

- Sur le passeport vaccinal - 18 mai 2021

- Laissez le temps de travail en paix - 19 mai 2020

- Élinor Ostrom, le Covid-19 et le déconfinement - 16 mai 2020

- Ne tuons pas l’enseignement à distance. Optimisons-le - 15 mai 2020

- Quelques commentaires sur les évaluations à l’arrache des systèmes de santé en pleine épidémie - 9 mai 2020

- Du bon usage du supposé dilemme santé vs économie - 9 mai 2020

- Le problème avec la courbe. Édition Covid-19 - 4 mai 2020

- Reprise d’activité - 21 avril 2020

- Problème corrigé sur les notes de lecture - 6 février 2020

- éconoclaste a 20 ans. Épisode 2. Passeurs dans les années 2000 - 27 décembre 2019

Sauf pour le patron du bar de la plage. Ruissellement toussa…

Oui, toussa. Je profite de votre remarque pour dire que la question fiscale, ni même celle de l’ISF, n’est pas résolue par cette réforme de l’ISF (ni par une réforme seule de l’ISF). C’est un sujet plus vaste.

Excellente analyse comme d’habitude. On peut ajouter deux compléments pour complexifier la question:

– Il existe des société coté dont le seul but est d’investir dans l’immobilier, les foncières cotés qui d’ailleurs ont un statut fiscal spécifiques. Elles constitueraient un bon moyen pour les redevables de l’ISF d’investir dans l’immobilier tout minimisant leur impôt.

– D’accord avec vous pour sur le fait que l’investissement dans les bâtiments utilisés pour le logement est une prestation de service utile. Le problème c’est que l’immobilier c’est à la fois un investissement dans les bâtiments et un investissement dans le terrain, le coût de celui-ci étant prépondérant dans les grandes villes. L’investissement dans la rente foncière est d’après ce que j’ai compris l’archétype de l’investissement improductif et passif et il me semble que de nombreux économistes sont favorable à une taxation spécifique de la rente foncière.

Me trompe-je ? Je crois percevoir dans ce post comme un petit air de blues.

L’économie rabattue sur la fiscalité (mon pognon…), affublée de cas-types édifiants, et donc sans considération de prix ou d’allocation, est affligeante, je vous l’accorde.

Mais il est vain de vouloir la préserver de ces considérations oiseuses. On le sait depuis longtemps. Faut-il donc s’en émouvoir ?

Si cela peut vous requinquer, je peux vous proposer une petite énigme (sans doute simpliste) qui m’occupe. Peut-être cela vous distraira d’éclairer ma lanterne, et vous redonnera même votre habituel mordant si appréciable.

Il suffit de demander.

D’accord sur l’essentiel mais il est faux de considérer qu’une dépense immobilière comme le fait macron (dans une résidence tertiaire quaternaire on s’en fout) revient à ” pisser dans le désert” alors que l’achat d’action de start up serait productif. La dépense immobilière va générer des revenus dans l’immobilier contrepartie de la valeur créée par les artisans, par les assureurs, par EDF qui va éclairer la maison, par ikea qui vendra des meubles etc. L’argent n’a pas d’odeur qu’il soit dépensé dans l’immobilier, dans les starts up ou ailleurs du moment qu’il génère un service quel qu’il soit c’est ce qu’on lui demande. On a le droit de vouloir inciter à financer les stars up plutôt que les maisons secondaires mais pas sur cet argument la. Ça me rappelle le débat sur les dépenses productives (sous entendu d’investissement) qui seraient par définition preferables aux dépenses improductives (sous entendu les traitements des fonctionnaires ) de l’Etat. Le débat n’a pas beaucoup de sens, le seul critère est de savoir si celui qui dépense en a pour son argent. Je considère personnellement que dépenser 60 000 € dans un 4×4 allemand est le sommet de l’improductivite alors qu’on peut rouler dans une voiture roumaine pour moins de 10 0000 €. Et pourtant cela fait la richesse des constructeurs allemands de leurs salariés et actionnaires. Bref, un seul critère doit guider la depense: est ce qu’on en a pour son argent?