Gabriel Zucman (2017) ▼

"Chaque pays a bien sûr le droit de choisir ses formes de taxation. Mais quand le Luxembourg offre aux sociétés multinationales des régimes fiscaux dérogatoires, quand les îles Vierges britanniques permettent aux blanchisseurs de créer des sociétés-écrans pour un sou, quand la Suisse dissimule dans ses coffres, à l'abri des regards indiscrets, les fortunes d'élites corrompues, ce sont les revenus des nations étrangères qu'ils dérobent."

En quelques années, Gabriel Zucman, la trentaine à peine passée a largement réussi, au moins en France, à associer l'analyse économique des paradis fiscaux à son nom. Cette performance est imputable à des méthodes d'analyse quantitative innovantes qui, pour résumer, apportent une évaluation de l'économie des paradis fiscaux en faisant parler des données officielles (comme de simples balances des paiements et autres chiffres issues des comptabilités nationales) au delà de ce qu'elles peuvent nous apprendre initialement, en les croisant et en leur adjoignant dès que possible des informations privées mais révélées au grand public, par divers circuits parallèles (telles que celles contenues dans les Panama Papers).

Dans ce domaine, chiffrer est la priorité. Avant de se demander s'il doit lutter ardemment contre l'évasion fiscale, un gouvernement doit estimer ce qu'elle coûte (spoiler : apparemment, beaucoup). L'évasion fiscale conduit à taxer plus lourdement les contribuables qui respectent la loi. En ce sens, elle est nocive. Mais, comme le remarque d'emblée Zucman, "ce qui manque cruellement à ce débat, ce sont des chiffres". La richesse cachée des nations (deuxième édition, augmentée après la publication des Panama Papers) donne un aperçu accessible des travaux de l'auteur visant à combler ce manque et des préconisations qu'on peut en tirer.

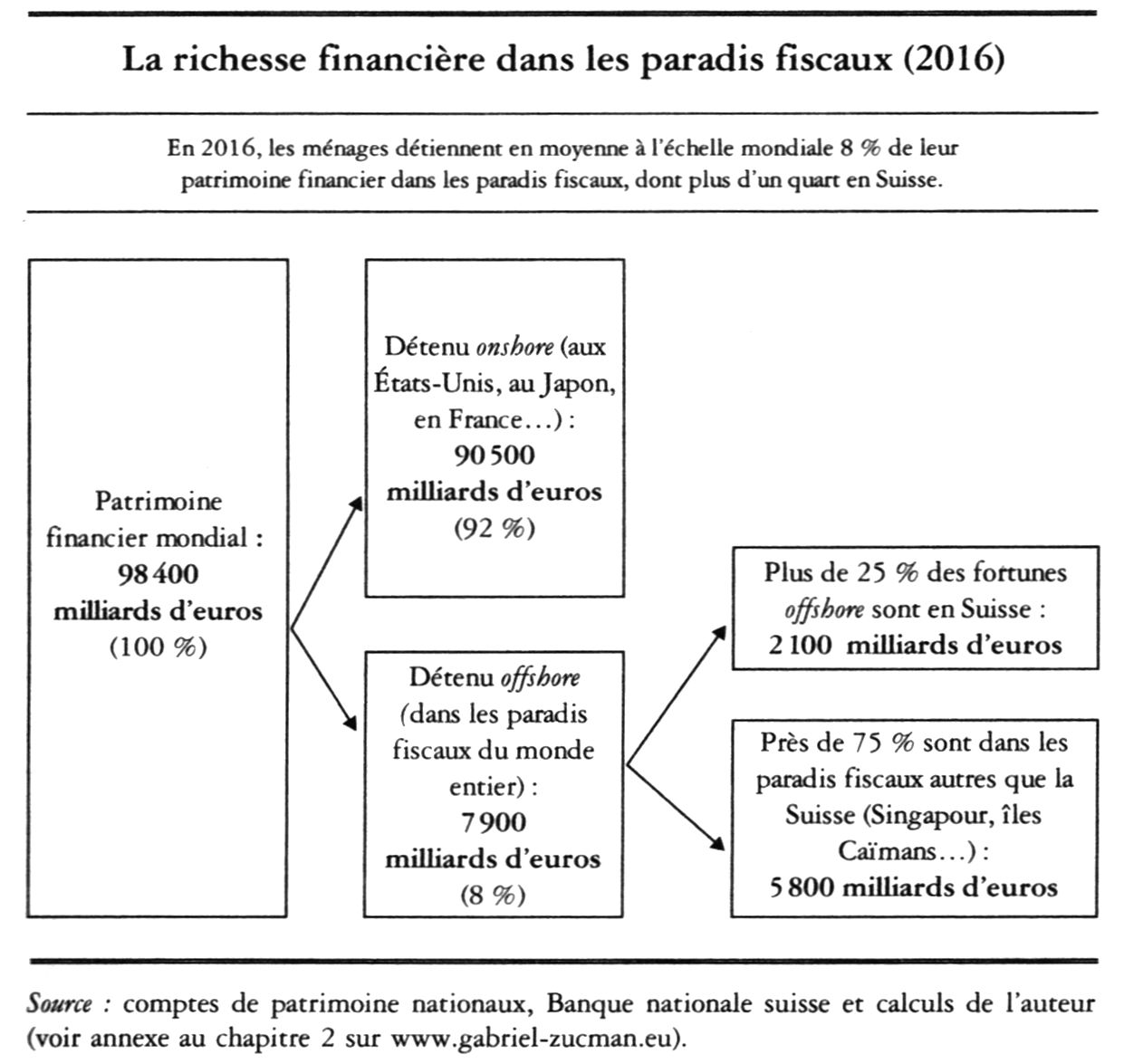

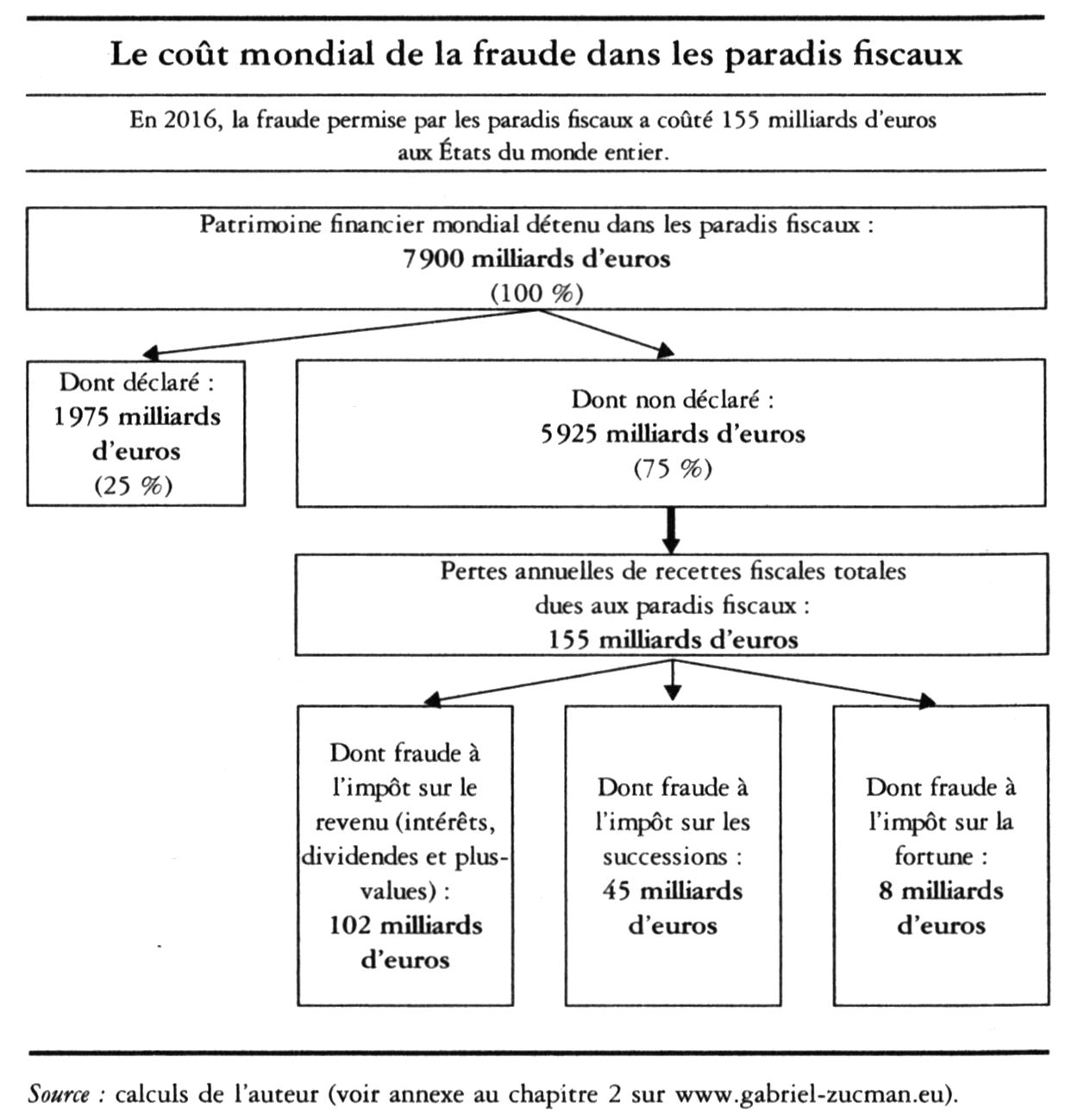

L'auteur, et c'est un point sur lequel il revient régulièrement avec transparence, commence par souligner que ses résultats chiffrés sont loin d'être parfaits, du fait de l'insuffisance des statistiques financières mondiales. Mais, s'en tenir à ce constat pour ne rien évaluer serait absurde : mieux vaut des ordres de grandeur que rien du tout. Fixons les idées : actuellement, près de 8% du patrimoine financier des ménages est détenu dans des paradis fiscaux (11% pour l'UE), pour un montant de 7 900 milliards d'euros. La manque à gagner pour les finances publiques correspondant serait de 155 milliards d'euros par an, rien que pour les ménages. Lorsqu'on se tourne vers les multinationales, l'évasion fiscale (essentiellement une "optimisation fiscale", donc une pratique légale) représenterait 120 milliards d'euros, uniquement pour les firmes américaines.

Précision : j'emploierai le plus souvent le terme "évasion fiscale" pour inclure toute forme d'opération de fuite de l'impôt. Je ne distinguerai les pratiques légales des pratiques de fraude que lorsque ce sera nécessaire. S'il a bien lieu de distinguer moralement et légalement les deux formes de pratique, économiquement, ce n'est pas forcément le cas. Le livre porte néanmoins quasiment totalement sur la fraude.

L'ouvrage de Zucman a pour objectif de mettre en avant un plan de lutte efficace contre évasion et optimisation fiscale. Il repose sur trois piliers : créer un cadastre mondial unifié des titres financiers , appliquer aux paradis fiscaux des sanctions à la hauteur du préjudice qu'ils causent aux autres États et poser les jalons d'un impôt sur les sociétés qui dépasserait les limites de l'actuel ; en un mot taxer les profits globaux, plutôt que nationaux. Accessoirement, l'objectif du livre vise à démythifier les paradis fiscaux, en montrant que leur fonctionnement n'est pas aussi complexe qu'on l'imagine le plus souvent.

Le premier chapitre décrit l'évolution de la finance offshore sur le siècle écoulé, en prenant le parti de se concentrer sur la cas suisse. Plusieurs raisons le justifient pour l'auteur : la Suisse est la plus ancienne place pour la gestion de fortune, son histoire montre quels sont les rouages et l'ingéniosité des banquiers offshore et on dispose de nombreuses données sur son cas (notamment grâce aux commissions Volcker et Bergier, chargées de faire la lumière sur les victimes juives des Nazis et plus largement sur le rôle joué par la Suisse dans le deuxième conflit mondial). En définitive, elle est très représentative de ce qu'est un paradis fiscal.

Le paradis suisse naît dans les années 1920 de la conjonction de la forte hausse des taux d'imposition en Europe à la sortie de la Grande guerre et d'un mouvement plus ancien qui a conduit à ce que les patrimoines soient détenus sous forme financière plutôt que foncière ou immobilière (ce qui facilite l'anonymat). La Suisse, dont la neutralité a épargné de la guerre les infrastructures et la société helvétique, va mettre au service des possédants un système de gestion de fortune, accessoirement ouvert à la fraude fiscale. Entre 1920 et 1938, l'origine des fonds cachés en Suisse est essentiellement française (43%). Les Suisses ont longtemps essayé de faire croire qu'ils avaient hébergé les fortunes de ceux qui fuyaient les régimes totalitaires. C'est faux. Les titres détenus, comme aujourd'hui, sont majoritairement des actions et obligations étrangères. Les comptes suisses servent à acheter des titres "aux États-Unis, en Allemagne ou en France", pas en Suisse. Les banques n'y jouent qu'un rôle d'intermédiaire et la détention de Francs suisses n'est pas le mobile du placement, mais l'évasion fiscale.

Jusqu'en 2009, aucune information n'était communiquée sur ces comptes par les banques suisses. La situation a favorablement évolué (enfin, ça dépend pour qui). La Suisse s'est engagée à échanger automatiquement ses données bancaires avec certains pays (dont la France), mais Gabriel Zucman suggère que ce n'est pas la fin de l'histoire.

Après la seconde guerre mondiale, le système suisse connaît des difficultés liées au manque de clients (beaucoup ont perdu gros) et, surtout, à une offensive sur le secret bancaire lancée par la France et soutenue par les États-Unis et la Grande Bretagne. Les Suisses vont alors falsifier l'identité des détenteurs de titres américains en Suisse ; des Français qui deviendront suisses ou sociétés panaméennes... Un précédent qui fait craindre à l'auteur que les bonnes intentions affichées récemment ne soient que poudre aux yeux.

Les années 1950 à 1970 sont l'âge d'or de la place suisse. La croissance des avoirs placés en Suisse retrouvent le rythme des années 1920. 5% des patrimoines européens s'y trouvent en 1975, selon les calculs de l'auteur. La Suisse n'a, il faut dire, que peu de concurrence en matière d'évasion fiscale. Les pétrodollars y trouvent par exemple un point de chute privilégié, en raison du secret bancaire. La Suisse ne cherche surtout pas à attirer massivement des investisseurs pour l'économie suisse : les volumes seraient tellement importants que l'appréciation du Franc suisse pénaliseraient les exportateurs. Résultat : des taux d'intérêt négatifs en Suisse pendant les années 1970 pour bien signifier que la Suisse accueille des fonds destinés à repartir directement dans des actifs étrangers.

L'émergence de nouvelles places n'est qu'un trompe l’œil : les banques suisses y sont très actives et chaque paradis fiscal se spécialise dans un type de produits. Surtout, les sociétés-écrans, devenus le must des opérations d'évasion, sont constituées à partir de la Suisse, qui reste la plaque tournante des opérations d'évasion fiscale. De fait, l'époque des "bas de laine" est révolue. Ce sont les ultra-riches et non plus le quidam un peu fortuné qui profitent des paradis fiscaux. C'est une tendance marquée.

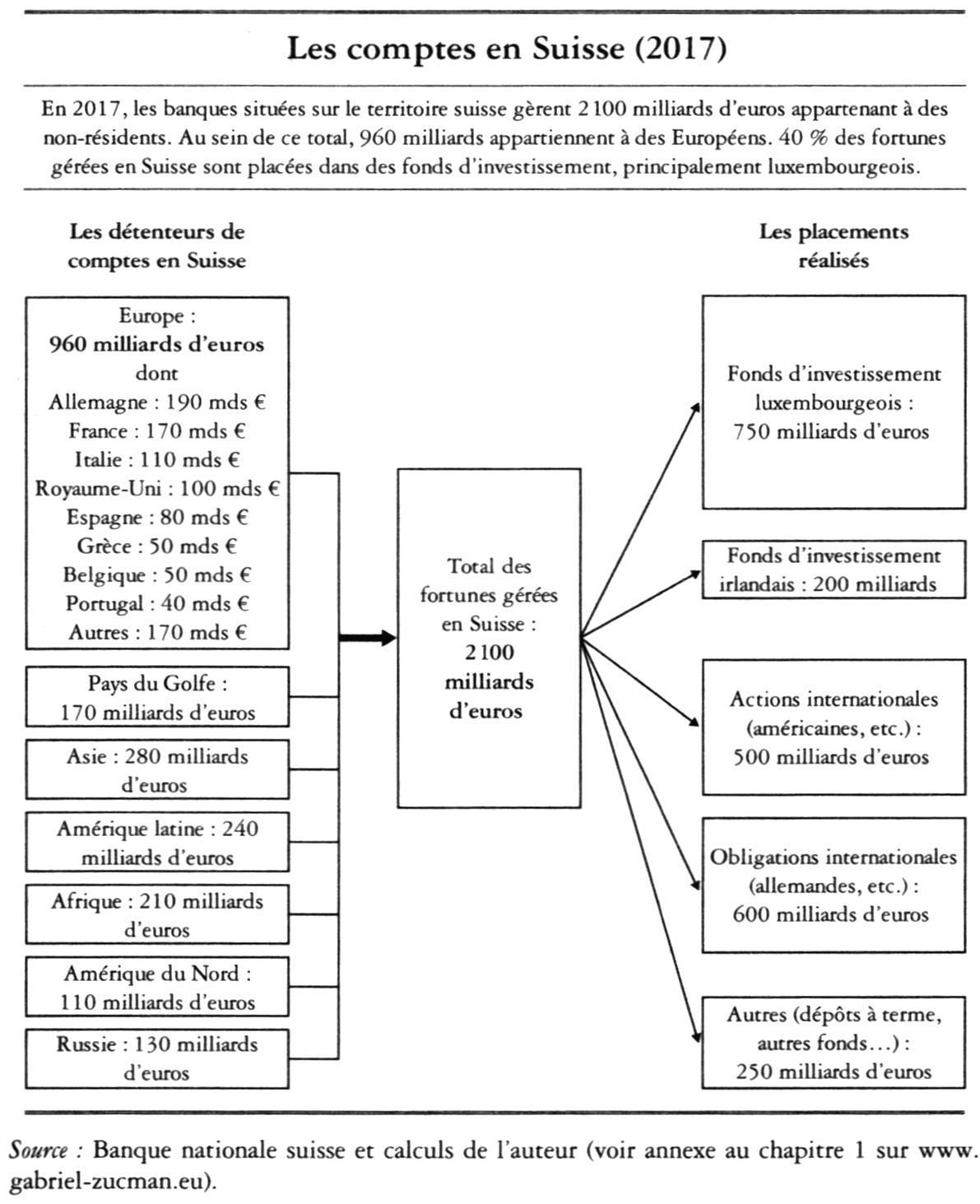

Les évaluations de Zucman conduisent à estimer qu'il y a au minimum 2 100 milliards d'euros d'avoirs étrangers en Suisse, appartenant majoritairement aux Américains et aux Européens. Russes ou Africains restent minoritaires ; même si dans ces pays l'impact relatif de la fraude sur les recettes fiscales est peut-être plus important encore.

Si l'on veut résumer le circuit de l'argent suisse, on peut dire que "les premiers clients des banques suisses sot aujourd'hui des Européens, qui, pour la plupart, détiennent leurs avoirs par l'intermédiaire de trusts et de sociétés-écrans domiciliés aux îles Vierges britanniques, ce qui leur fournit le même niveau d'anonymat qu'au temps des comptes numérotés. Leur placement de prédilection consiste à détenir des parts de fonds luxembourgeois, sur lesquels ils ne paient pour la plupart strictement aucun impôt grâce à l'opacité financière suisse et à l'absence de tout garde-fou au Grand Duché.".

Le chapitre 2 de l'ouvrage chiffre les pertes de recettes fiscales dues à l'évasion fiscale. Il faut mesurer les patrimoines cachés et leur appliquer les taux d'imposition adéquats. Mais, puisqu'ils sont cachés, comment faire pour les évaluer ? En utilisant la comptabilité. Quand un Français détient 100€ d'actions américaines, les Américains enregistrent un engagement (une dette, un passif) vis-à-vis de l'étranger. De son côté, la France doit enregistrer une créance (un actif) sur les États-Unis. Le bilan financier mondial est équilibré. Mais quand le Français détient ces titres via un compte en Suisse et que la Suisse ne le signale pas au gouvernement français, la France ne comptabilise pas cette créance sur les États-Unis (pour la Suisse, il n'y a ni actif, ni passif, puisque tout cela se passe entre France et États-Unis, les titres sont juste stockés dans le pays). Le bilan mondial est déséquilibré, "comme si la planète Terre était en partie détenue par Mars". Il y a plus de passifs que d'actifs. Cet écart de 100€ va échapper aux radars du fisc français, que celui-ci taxe en principe ce patrimoine lui-même ou ses revenus. Le total de ce trou est de 7 900 milliards d'euros selon les calculs de l'auteur. Peut-il s'agir d'une simple erreur de mesure ? Comment être sûr que ces écarts sont bien le pendant des placements offshore ? Si chaque pays permettait de dissimuler une petite partie du patrimoine, il serait difficile de distinguer fraude et erreurs de mesure. Le fait est que ces anomalies de mesure se concentrent dans un petit nombre de pays, les paradis fiscaux. Ce qui tend à évacuer l'hypothèse d'erreur statistique. Les patrimoines cachés sont probablement plus élevés, incluant des formes d'actifs non capturées par la méthode de Zucman. Il considère néanmoins que l'essentiel est là.

Le schéma suivant détaille les pertes mondiales de recettes fiscales annuelles qui en découlent ; un total de 155 milliards d'euros.

Un chiffre estimé à partir de l'évaluation précédent du patrimoine dissimulé et de données officielles ou raisonnables concernant rendements du capital et taux d'imposition pays par pays. Le livre ne donne pas d'évaluation spécifique à la France, mais suggèrent que l'Europe est concernée à hauteur d'un tiers des recettes évaporées.

Le chapitre suivant analyse les informations révélées par les Panama Papers. L'intérêt de ces informations est d'en savoir plus sur le profil des individus qui fraudent. De ce point de vue, ces documents ne font que confirmer une idée simple, déjà suggérée par d'autres fuites (la "liste HSBC", par exemple) : ce sont les plus riches parmi les plus riches qui fraudent. D'une part parce que les enjeux sont importants pour eux et que la forme des revenus dissimulés (ceux du patrimoine, pas du travail) y est plus propice ; c'est le "côté demande". Ensuite, parce que les institutions qui les aident à frauder ont intérêt à limiter les risques de détection en se concentrant sur un nombre de clients très rentables ; c'est le "côté offre". Une démarche d'autant plus logique que la concentration croissante des patrimoines au niveau mondial limite le coût d'opportunité de délaisser les clients moins fortunés.

Avant de présenter les mesures qui lui semblent aptes à combattre l'évasion fiscale, l'auteur revient sur les erreurs historiques en la matière. Il souligne qu'en France l'échange automatiques d'informations entre banque et fisc date de 1901 et que le premier traité international (entre France et Grande Bretagne) est signé en 1908. Zucman estime que, depuis, un temps précieux a été perdu. En 2009, l'OCDE impose l'échange "à la demande", formule de contrôle des paradis fiscaux qui impose à ceux-ci de communiquer des informations aux pays qui le souhaitent si ces derniers peuvent mettre en avant des soupçons de fraude. Devant une contrainte aussi légère, l'auteur se gausse des mots de Nicolas Sarkozy à l'époque, qui parlait sans rire de "la fin des paradis fiscaux". C'est qu'à l'époque, la politique de l'OCDE a consisté à retirer de la liste noire des paradis fiscaux les pays qui accepteraient de signer 12 traités de coopération. Pourquoi 12 ? Mystère. Toujours est-il qu'il était dès lors possible de créer un réseau de traités criblé de trous, permettant de ne toujours pas payer d'impôts sans aucun risque, par simple déplacements des fonds dans un autre pays. Grands gagnants : les paradis fiscaux asiatiques, moins contraints de coopérer que ceux d'Europe. La leçon qu'en tire l'auteur est, sans surprise, qu'il faut une lutte mondiale contre les paradis fiscaux.

Autre leçon : un pays suffisamment grand peut imposer un échange automatique des données aux paradis fiscaux si des sanctions suffisantes sont appliquées. La loi Fatca aux États-Unis le permet depuis 2015. Les pays qui ne respecteraient pas le traité se verraient imposer une taxe de 30% sur leurs revenus issus des États-Unis. Pays et institutions financières s'y plient globalement.

Depuis, les Américains ont été imités et l'échange automatisé d'informations devient progressivement la norme. D'où une troisième leçon : des progrès très rapides sont possibles en matière de transparence financière.

Cette évolution est néanmoins insuffisante. Les pays qui ont emboîté le pas aux États-Unis ne formulent pas de menaces aussi claires que les Américains. Et l'usage de sociétés-écrans laisse l'identité des fraudeurs largement inconnue. Les autorités s'en remettent encore largement aux confessions de lanceurs d'alerte et, par peur de mettre en danger la stabilité financière, se montrent très prudentes dans la mise en cause de mastodontes du secteur bancaire mondial.

Dans l'UE, la "directive épargne" imposa de 2005 à 2017 des échanges d'information entre pays membres. Selon Zucman, elle aurait pu rendre la fraude impossible. Mais, premièrement et bizarrement, elle ne portait que sur les intérêts, pas les dividendes. Ensuite, Luxembourg et Autriche en étaient dispensés, rendant impossibles les négociations sur une extension à la Suisse. Une imposition à la source de 35% remplaçait cette obligation. Seul hic : elle ne concernait pas les personnes morales. En d'autres termes, les "coquilles vides" de type sociétés-écrans, dont on a vu qu'elles sont le support privilégié de l'évasion fiscale, y échappaient. Les banquiers suisses ont donc tout simplement multiplié la création de structures de ce type pour leurs clients et ont ainsi "torpillé" la directive Épargne.

Le dernier chapitre du livre porte sur les propositions de l'auteur pour en finir avec les paradis fiscaux. Les coûts de la fraude fiscale sont élevés, on l'a vu. En contrepartie, sont également conséquents les gains économiques et politiques pour les paradis fiscaux. Comment les inciter à coopérer ? Sur un plan financier, en instaurant un prélèvement à la source de 100% sur les revenus versés à ces pays, dans une logique extrême de celle qui sous-tend la loi Fatca américaine. Une mesure réalisable, puisque les grands pays le font déjà de façon plus modérée pour certains pays jugés non coopératifs. Les paradis fiscaux seraient alors enfermés dans une autarcie financière.

Une autre méthode consiste à frapper le commerce de ces pays, dont la petite taille les condamne à l'ouverture commerciale. Les exportation suisses représentent 50% de son PIB, celles du Luxembourg, de Hong Kong ou Singapour 200% (même si les flux d'optimisation fiscale des multinationales expliquent ce ratio atypique). L'idée de Zucman est qu'il faut appliquer des droits de douane qui coûtent à ces pays ce que coûte en recettes fiscales la fraude fiscale qu'ils organisent aux autres pays. Pour justifier conceptuellement ce dispositif, l'auteur considère que les paradis fiscaux occasionnent des externalités négatives pour les autres pays, que leur activité financière n'est qu'une forme de subvention déguisée et que les droits de douane qu'on leur imposerait seraient une forme de taxe internalisant l'externalité. Deux risques apparaissent : celui d'une guerre commerciale (je taxe le Luxembourg, il me taxe encore plus) et celui de l'insuffisance de la taxe (le paradis fiscal "paie l'amende" sans changer ses pratiques). Dans les deux cas, l'auteur compte sur la puissance d'une coalition internationale, de sorte que les intérêts du paradis fiscal, menacés par "tous", ne soient plus soutenables sans pleine coopération. Cette coalition serait composé d'un petit nombre de pays qui représentent la destination de l'essentiel des exportations du paradis fiscal. Une telle coalition aurait alors l'avantage d'être efficace et possible à coordonner car composée d'un petit nombre d'acteurs.

Quel taux de droits de douane appliquer ? L'auteur estime que pour un pays comme la Suisse, France, Allemagne ou Italie devraient imposer à 30% les produits suisses. C'est le taux qui grosso modo compenserait les pertes de recettes fiscales liées aux activités financières helvètes. Ce chiffre n'est pas magique pour l'auteur, mais pose les jalons d'un dispositif efficace.

Néanmoins, comment procéder avec le Luxembourg, qui est membre de l'Union européenne ? Il est impossible de lui appliquer de tels droits de douane. Le cas du Luxembourg dans l'UE est très problématique pour l'auteur. Après avoir résumé les caractéristiques économiques du pays en termes de flux de facteurs de production (capitaux financiers et travailleurs frontaliers, en particulier), de législation fiscale et d'activité économique en général, il conclut de la façon suivante. "Imaginez une plateforme océanique où des habitants se rencontreraient dans la journée pour produire et commercer, affranchis de toute loi et de tout impôt, avant de se téléporter le soir venu pour retrouver leur famille sur le continent. Personne ne songerait à considérer ce lieu, où 100% de la production serait reversée à l'étranger, comme une nation. Qu'est-ce qu'une nation ? Qu'est-ce qu'une plateforme ? On ne sait où fixer la limite, mais le seuil de production de 50%, dont le Luxembourg s'approche et qu'il pourrait atteindre vers 2025, n'est pas déraisonnable.". La suite du raisonnement est sans concessions pour le Grand-Duché : "si le Luxembourg n'est plus une nation, il n'a plus sa place dans l'Union européenne.". D'autant que le Luxembourg dispose de droits de veto, notamment en matière de fiscalité et de protection sociale. Un pouvoir politique qui pose problème quand on assimile le pays à une coquille vide étatique. Zucman souligne par ailleurs les risques pour le système financier européen que présente pour l'UE un territoire à l'activité financière hypertrophiée et aux performances très médiocres en matière de productivité du travail, mauvais en matière de pauvreté (le taux de pauvreté y a doublé depuis 1980). Bref, le Luxembourg n'est pas un modèle économique performant (incomparable à la Suisse, par exemple, qui ne compte pas que sur la finance pour son développement) et fait prospérer uniquement une poignée de financiers et juristes, en vendant des avantages fiscaux aux multinationales. Coopérer ou quitter l'UE est pour l'auteur la seule alternative qu'il devrait avoir.

L'autre mesure phare préconisée par le livre est la création d'un "cadastre financier mondial", permettant de répertorier la propriété des titres financiers dans le monde. Objectifs : savoir qui possède quoi en matières d'actions, d'obligations et de parts de fonds d'investissement afin de taxer justement les revenus financiers ; mieux lutter contre le blanchiment, la corruption et le terrorisme ; mieux mesurer les inégalités pour améliorer les politiques fiscales.

En fait, des fichiers de ce type existent déjà, mais ils sont incomplets et éparpillés. Il s'agit alors de centraliser l'existant et généraliser la pratique dans un second temps (sont visés les produits dérivés). Le projet est réalisable selon l'auteur, moyennant une organisation qu'il précise dans ses grandes lignes.

Ce cadastre est un outil qui servirait de base à l'outil fiscal appelé de ses vœux par Thomas Piketty dans son capital au 21ème siècle, à savoir un impôt mondial sur le capital ; un dispositif résumé et soutenu par Gabriel Zucman, sur lequel je ne reviens pas plus ici.

La dernière proposition de l'ouvrage est une profonde réforme de l'impôt sur les sociétés, qui est fortement mis à mal par les pratiques d'optimisation fiscale, dont les paradis fiscaux sont un rouage essentiel. Le problème, désormais bien connu, est que les multinationales peuvent échapper presque totalement à l'impôt sur les bénéfices en localisant leurs profits dans des pays à faible fiscalité. Revenons un peu sur ce point. Si vous êtes une multinationale, disons américaine, avec des filiales en Europe, localisez votre siège européen aux Pays-Bas où la fiscalité sur les bénéfices est faible. Faites payer à vos filiales Europe une redevance (un % du CA) au titre de l'utilisation de la marque, par exemple. Si vous transférez des biens, faites en sorte qu'ils soient tous facturés au prix fort par le siège Europe aux filiales. Faites aussi en sorte que le siège prête des sommes colossales aux filiales (qui paient ainsi des intérêts déductibles de leurs bénéfices). Au total, vous avez la certitude que vos filiales feront des pertes et que le siège fera des profits élevés. Mais comme le siège Europe est peu imposé, le groupe dans son ensemble est gagnant. Prix de cession internes et prêts intragroupes sont des techniques légales permettant d'échapper à l'IS. Rien que pour les multinationales américaines, c'est une économie d'impôt estimée à 120 milliards d'euros annuels.

On peut ajouter à cela que ces pratiques ont un impact terrible sur notre compréhension des flux économiques mondiaux, dans la mesure où elles modifient les statistiques officielles sur des bases artificielles, notamment en ce qui concerne les échanges extérieurs. Ce n'est pas anodin. Des politiques publiques peuvent être conduites à partir d'un diagnostic erroné.

L'impôt sur les sociétés du 20èmee siècle ne peut survivre aux flux engendrés par l'éclatement des chaînes de valeur de la globalisation du 21ème siècle. La taxation nationale des profits n'a plus de sens. Il faut taxer les profits à un niveau mondial ou renoncer à l'IS. Si, comme l'auteur, on retient la première solution, l'impôt se calculerait au niveau mondial pour chaque firme et serait réparti entre pays selon une clé de répartition qui ne soit pas manipulable et contestable. Les ventes réalisées dans un pays serait l'indicateur principal, mais on pourrait aussi lui adjoindre la masse salariale ou le capital utilisé dans chaque pays. L'auteur considère qu'il n'y a pas de formule "magique" mais que les États auraient intérêt à basculer sur un système de ce type, qui pourrait accroître de 20% les recettes fiscales d'IS. Les multinationales, quoique perdantes, économiseraient cependant des sommes importantes aujourd'hui consacrées à l'optimisation fiscale.

Utopie impensable ? Pas forcément. Les États-Unis utilisent déjà un système de ce type en prélevant l'IS au niveau fédéral et en répartissant les fruits entre États américains. Et dans l'UE, un projet de directive repose sur les mêmes bases.

L'ouvrage de Gabriel Zucman est intéressant à plusieurs titres. Il nous sort des propos de comptoirs pour donner une évaluation sérieuse de la fraude fiscale. Il chiffre les grandeurs afférentes loin de tout sensationnalisme. Le résultat est conséquent. Oui, la fraude fiscale est un réel enjeu, pas seulement un passe droit d'ampleur limitée qu'il serait inutilement coûteux de combattre. Non, il n'est pas impossible de réorganiser le système fiscal (international) pour y mettre fin ou la limiter drastiquement. Oui, il y a une opposition entre la fraude actuelle et les objectifs que a plupart des pays se donnent (justice fiscale, lutte contre les activités criminelles, etc.). Non, le système fiscal actuel n'est pas efficace, quel que soit le point de vue qu'on prenne sur ce que devraient être les contributions équitables des uns et des autres (riches, multinationales, travailleurs, etc.). Non, les paradis fiscaux ne sont pas des acteurs économiques utiles à la communauté internationale. À la marge, mais est-ce vraiment le terme approprié, notre compréhension des mécanismes de la globalisation sont faussés par la manipulation des données issues de la fraude et de l'optimisation fiscale ; ce qui est dommageable quand on sait que de nombreuses décisions publique sou privées sont prises sur la base des données disponibles.

Certes, il ne donne pas les solutions clé en main, car il repose sur des données très perfectibles qui sont débattues et continueront de l'être. Il ne pose pas non plus certaines questions, telles que celui de rôle de soupape fiscale de la fraude. En résumé, d'aucuns considèrent que la fraude fiscale permet aux pays à hauts taux de prélèvements obligatoires de ne pas voir fuir les grandes fortunes, en leur offrant un "bol d'air". Mais, dans la mesure où il ne s'attaque pas aux problématiques du type niches fiscales et puisqu'il s'agit fondamentalement de la question de l'État de droit, d'autres mesures légales et justes pouvant arriver à gérer ces questions d'imposition optimale, on ne peut le lui reprocher. Enfin, l'économie politique de la disparition des paradis fiscaux n'y est abordée que de façon limitée, quoique pas ignorée du tout. Convaincre la communauté internationale, un enchevêtrement d'intérêts particuliers, de conduire les réformes proposées dans l'ouvrage ne serait pas une mince affaire.

En définitive, l'ouvrage, dans la lignée des travaux qui fleurissent sur le sujet, défriche de façon majeure les enjeux futurs de cette thématique. Globalement très facile d'accès, on ne peut que conseiller sa lecture.

Dans ce domaine, chiffrer est la priorité. Avant de se demander s'il doit lutter ardemment contre l'évasion fiscale, un gouvernement doit estimer ce qu'elle coûte (spoiler : apparemment, beaucoup). L'évasion fiscale conduit à taxer plus lourdement les contribuables qui respectent la loi. En ce sens, elle est nocive. Mais, comme le remarque d'emblée Zucman, "ce qui manque cruellement à ce débat, ce sont des chiffres". La richesse cachée des nations (deuxième édition, augmentée après la publication des Panama Papers) donne un aperçu accessible des travaux de l'auteur visant à combler ce manque et des préconisations qu'on peut en tirer.

L'auteur, et c'est un point sur lequel il revient régulièrement avec transparence, commence par souligner que ses résultats chiffrés sont loin d'être parfaits, du fait de l'insuffisance des statistiques financières mondiales. Mais, s'en tenir à ce constat pour ne rien évaluer serait absurde : mieux vaut des ordres de grandeur que rien du tout. Fixons les idées : actuellement, près de 8% du patrimoine financier des ménages est détenu dans des paradis fiscaux (11% pour l'UE), pour un montant de 7 900 milliards d'euros. La manque à gagner pour les finances publiques correspondant serait de 155 milliards d'euros par an, rien que pour les ménages. Lorsqu'on se tourne vers les multinationales, l'évasion fiscale (essentiellement une "optimisation fiscale", donc une pratique légale) représenterait 120 milliards d'euros, uniquement pour les firmes américaines.

Précision : j'emploierai le plus souvent le terme "évasion fiscale" pour inclure toute forme d'opération de fuite de l'impôt. Je ne distinguerai les pratiques légales des pratiques de fraude que lorsque ce sera nécessaire. S'il a bien lieu de distinguer moralement et légalement les deux formes de pratique, économiquement, ce n'est pas forcément le cas. Le livre porte néanmoins quasiment totalement sur la fraude.

L'ouvrage de Zucman a pour objectif de mettre en avant un plan de lutte efficace contre évasion et optimisation fiscale. Il repose sur trois piliers : créer un cadastre mondial unifié des titres financiers , appliquer aux paradis fiscaux des sanctions à la hauteur du préjudice qu'ils causent aux autres États et poser les jalons d'un impôt sur les sociétés qui dépasserait les limites de l'actuel ; en un mot taxer les profits globaux, plutôt que nationaux. Accessoirement, l'objectif du livre vise à démythifier les paradis fiscaux, en montrant que leur fonctionnement n'est pas aussi complexe qu'on l'imagine le plus souvent.

Le premier chapitre décrit l'évolution de la finance offshore sur le siècle écoulé, en prenant le parti de se concentrer sur la cas suisse. Plusieurs raisons le justifient pour l'auteur : la Suisse est la plus ancienne place pour la gestion de fortune, son histoire montre quels sont les rouages et l'ingéniosité des banquiers offshore et on dispose de nombreuses données sur son cas (notamment grâce aux commissions Volcker et Bergier, chargées de faire la lumière sur les victimes juives des Nazis et plus largement sur le rôle joué par la Suisse dans le deuxième conflit mondial). En définitive, elle est très représentative de ce qu'est un paradis fiscal.

Le paradis suisse naît dans les années 1920 de la conjonction de la forte hausse des taux d'imposition en Europe à la sortie de la Grande guerre et d'un mouvement plus ancien qui a conduit à ce que les patrimoines soient détenus sous forme financière plutôt que foncière ou immobilière (ce qui facilite l'anonymat). La Suisse, dont la neutralité a épargné de la guerre les infrastructures et la société helvétique, va mettre au service des possédants un système de gestion de fortune, accessoirement ouvert à la fraude fiscale. Entre 1920 et 1938, l'origine des fonds cachés en Suisse est essentiellement française (43%). Les Suisses ont longtemps essayé de faire croire qu'ils avaient hébergé les fortunes de ceux qui fuyaient les régimes totalitaires. C'est faux. Les titres détenus, comme aujourd'hui, sont majoritairement des actions et obligations étrangères. Les comptes suisses servent à acheter des titres "aux États-Unis, en Allemagne ou en France", pas en Suisse. Les banques n'y jouent qu'un rôle d'intermédiaire et la détention de Francs suisses n'est pas le mobile du placement, mais l'évasion fiscale.

Jusqu'en 2009, aucune information n'était communiquée sur ces comptes par les banques suisses. La situation a favorablement évolué (enfin, ça dépend pour qui). La Suisse s'est engagée à échanger automatiquement ses données bancaires avec certains pays (dont la France), mais Gabriel Zucman suggère que ce n'est pas la fin de l'histoire.

Après la seconde guerre mondiale, le système suisse connaît des difficultés liées au manque de clients (beaucoup ont perdu gros) et, surtout, à une offensive sur le secret bancaire lancée par la France et soutenue par les États-Unis et la Grande Bretagne. Les Suisses vont alors falsifier l'identité des détenteurs de titres américains en Suisse ; des Français qui deviendront suisses ou sociétés panaméennes... Un précédent qui fait craindre à l'auteur que les bonnes intentions affichées récemment ne soient que poudre aux yeux.

Les années 1950 à 1970 sont l'âge d'or de la place suisse. La croissance des avoirs placés en Suisse retrouvent le rythme des années 1920. 5% des patrimoines européens s'y trouvent en 1975, selon les calculs de l'auteur. La Suisse n'a, il faut dire, que peu de concurrence en matière d'évasion fiscale. Les pétrodollars y trouvent par exemple un point de chute privilégié, en raison du secret bancaire. La Suisse ne cherche surtout pas à attirer massivement des investisseurs pour l'économie suisse : les volumes seraient tellement importants que l'appréciation du Franc suisse pénaliseraient les exportateurs. Résultat : des taux d'intérêt négatifs en Suisse pendant les années 1970 pour bien signifier que la Suisse accueille des fonds destinés à repartir directement dans des actifs étrangers.

L'émergence de nouvelles places n'est qu'un trompe l’œil : les banques suisses y sont très actives et chaque paradis fiscal se spécialise dans un type de produits. Surtout, les sociétés-écrans, devenus le must des opérations d'évasion, sont constituées à partir de la Suisse, qui reste la plaque tournante des opérations d'évasion fiscale. De fait, l'époque des "bas de laine" est révolue. Ce sont les ultra-riches et non plus le quidam un peu fortuné qui profitent des paradis fiscaux. C'est une tendance marquée.

Les évaluations de Zucman conduisent à estimer qu'il y a au minimum 2 100 milliards d'euros d'avoirs étrangers en Suisse, appartenant majoritairement aux Américains et aux Européens. Russes ou Africains restent minoritaires ; même si dans ces pays l'impact relatif de la fraude sur les recettes fiscales est peut-être plus important encore.

Si l'on veut résumer le circuit de l'argent suisse, on peut dire que "les premiers clients des banques suisses sot aujourd'hui des Européens, qui, pour la plupart, détiennent leurs avoirs par l'intermédiaire de trusts et de sociétés-écrans domiciliés aux îles Vierges britanniques, ce qui leur fournit le même niveau d'anonymat qu'au temps des comptes numérotés. Leur placement de prédilection consiste à détenir des parts de fonds luxembourgeois, sur lesquels ils ne paient pour la plupart strictement aucun impôt grâce à l'opacité financière suisse et à l'absence de tout garde-fou au Grand Duché.".

Le chapitre 2 de l'ouvrage chiffre les pertes de recettes fiscales dues à l'évasion fiscale. Il faut mesurer les patrimoines cachés et leur appliquer les taux d'imposition adéquats. Mais, puisqu'ils sont cachés, comment faire pour les évaluer ? En utilisant la comptabilité. Quand un Français détient 100€ d'actions américaines, les Américains enregistrent un engagement (une dette, un passif) vis-à-vis de l'étranger. De son côté, la France doit enregistrer une créance (un actif) sur les États-Unis. Le bilan financier mondial est équilibré. Mais quand le Français détient ces titres via un compte en Suisse et que la Suisse ne le signale pas au gouvernement français, la France ne comptabilise pas cette créance sur les États-Unis (pour la Suisse, il n'y a ni actif, ni passif, puisque tout cela se passe entre France et États-Unis, les titres sont juste stockés dans le pays). Le bilan mondial est déséquilibré, "comme si la planète Terre était en partie détenue par Mars". Il y a plus de passifs que d'actifs. Cet écart de 100€ va échapper aux radars du fisc français, que celui-ci taxe en principe ce patrimoine lui-même ou ses revenus. Le total de ce trou est de 7 900 milliards d'euros selon les calculs de l'auteur. Peut-il s'agir d'une simple erreur de mesure ? Comment être sûr que ces écarts sont bien le pendant des placements offshore ? Si chaque pays permettait de dissimuler une petite partie du patrimoine, il serait difficile de distinguer fraude et erreurs de mesure. Le fait est que ces anomalies de mesure se concentrent dans un petit nombre de pays, les paradis fiscaux. Ce qui tend à évacuer l'hypothèse d'erreur statistique. Les patrimoines cachés sont probablement plus élevés, incluant des formes d'actifs non capturées par la méthode de Zucman. Il considère néanmoins que l'essentiel est là.

Le schéma suivant détaille les pertes mondiales de recettes fiscales annuelles qui en découlent ; un total de 155 milliards d'euros.

Un chiffre estimé à partir de l'évaluation précédent du patrimoine dissimulé et de données officielles ou raisonnables concernant rendements du capital et taux d'imposition pays par pays. Le livre ne donne pas d'évaluation spécifique à la France, mais suggèrent que l'Europe est concernée à hauteur d'un tiers des recettes évaporées.

Le chapitre suivant analyse les informations révélées par les Panama Papers. L'intérêt de ces informations est d'en savoir plus sur le profil des individus qui fraudent. De ce point de vue, ces documents ne font que confirmer une idée simple, déjà suggérée par d'autres fuites (la "liste HSBC", par exemple) : ce sont les plus riches parmi les plus riches qui fraudent. D'une part parce que les enjeux sont importants pour eux et que la forme des revenus dissimulés (ceux du patrimoine, pas du travail) y est plus propice ; c'est le "côté demande". Ensuite, parce que les institutions qui les aident à frauder ont intérêt à limiter les risques de détection en se concentrant sur un nombre de clients très rentables ; c'est le "côté offre". Une démarche d'autant plus logique que la concentration croissante des patrimoines au niveau mondial limite le coût d'opportunité de délaisser les clients moins fortunés.

Avant de présenter les mesures qui lui semblent aptes à combattre l'évasion fiscale, l'auteur revient sur les erreurs historiques en la matière. Il souligne qu'en France l'échange automatiques d'informations entre banque et fisc date de 1901 et que le premier traité international (entre France et Grande Bretagne) est signé en 1908. Zucman estime que, depuis, un temps précieux a été perdu. En 2009, l'OCDE impose l'échange "à la demande", formule de contrôle des paradis fiscaux qui impose à ceux-ci de communiquer des informations aux pays qui le souhaitent si ces derniers peuvent mettre en avant des soupçons de fraude. Devant une contrainte aussi légère, l'auteur se gausse des mots de Nicolas Sarkozy à l'époque, qui parlait sans rire de "la fin des paradis fiscaux". C'est qu'à l'époque, la politique de l'OCDE a consisté à retirer de la liste noire des paradis fiscaux les pays qui accepteraient de signer 12 traités de coopération. Pourquoi 12 ? Mystère. Toujours est-il qu'il était dès lors possible de créer un réseau de traités criblé de trous, permettant de ne toujours pas payer d'impôts sans aucun risque, par simple déplacements des fonds dans un autre pays. Grands gagnants : les paradis fiscaux asiatiques, moins contraints de coopérer que ceux d'Europe. La leçon qu'en tire l'auteur est, sans surprise, qu'il faut une lutte mondiale contre les paradis fiscaux.

Autre leçon : un pays suffisamment grand peut imposer un échange automatique des données aux paradis fiscaux si des sanctions suffisantes sont appliquées. La loi Fatca aux États-Unis le permet depuis 2015. Les pays qui ne respecteraient pas le traité se verraient imposer une taxe de 30% sur leurs revenus issus des États-Unis. Pays et institutions financières s'y plient globalement.

Depuis, les Américains ont été imités et l'échange automatisé d'informations devient progressivement la norme. D'où une troisième leçon : des progrès très rapides sont possibles en matière de transparence financière.

Cette évolution est néanmoins insuffisante. Les pays qui ont emboîté le pas aux États-Unis ne formulent pas de menaces aussi claires que les Américains. Et l'usage de sociétés-écrans laisse l'identité des fraudeurs largement inconnue. Les autorités s'en remettent encore largement aux confessions de lanceurs d'alerte et, par peur de mettre en danger la stabilité financière, se montrent très prudentes dans la mise en cause de mastodontes du secteur bancaire mondial.

Dans l'UE, la "directive épargne" imposa de 2005 à 2017 des échanges d'information entre pays membres. Selon Zucman, elle aurait pu rendre la fraude impossible. Mais, premièrement et bizarrement, elle ne portait que sur les intérêts, pas les dividendes. Ensuite, Luxembourg et Autriche en étaient dispensés, rendant impossibles les négociations sur une extension à la Suisse. Une imposition à la source de 35% remplaçait cette obligation. Seul hic : elle ne concernait pas les personnes morales. En d'autres termes, les "coquilles vides" de type sociétés-écrans, dont on a vu qu'elles sont le support privilégié de l'évasion fiscale, y échappaient. Les banquiers suisses ont donc tout simplement multiplié la création de structures de ce type pour leurs clients et ont ainsi "torpillé" la directive Épargne.

Le dernier chapitre du livre porte sur les propositions de l'auteur pour en finir avec les paradis fiscaux. Les coûts de la fraude fiscale sont élevés, on l'a vu. En contrepartie, sont également conséquents les gains économiques et politiques pour les paradis fiscaux. Comment les inciter à coopérer ? Sur un plan financier, en instaurant un prélèvement à la source de 100% sur les revenus versés à ces pays, dans une logique extrême de celle qui sous-tend la loi Fatca américaine. Une mesure réalisable, puisque les grands pays le font déjà de façon plus modérée pour certains pays jugés non coopératifs. Les paradis fiscaux seraient alors enfermés dans une autarcie financière.

Une autre méthode consiste à frapper le commerce de ces pays, dont la petite taille les condamne à l'ouverture commerciale. Les exportation suisses représentent 50% de son PIB, celles du Luxembourg, de Hong Kong ou Singapour 200% (même si les flux d'optimisation fiscale des multinationales expliquent ce ratio atypique). L'idée de Zucman est qu'il faut appliquer des droits de douane qui coûtent à ces pays ce que coûte en recettes fiscales la fraude fiscale qu'ils organisent aux autres pays. Pour justifier conceptuellement ce dispositif, l'auteur considère que les paradis fiscaux occasionnent des externalités négatives pour les autres pays, que leur activité financière n'est qu'une forme de subvention déguisée et que les droits de douane qu'on leur imposerait seraient une forme de taxe internalisant l'externalité. Deux risques apparaissent : celui d'une guerre commerciale (je taxe le Luxembourg, il me taxe encore plus) et celui de l'insuffisance de la taxe (le paradis fiscal "paie l'amende" sans changer ses pratiques). Dans les deux cas, l'auteur compte sur la puissance d'une coalition internationale, de sorte que les intérêts du paradis fiscal, menacés par "tous", ne soient plus soutenables sans pleine coopération. Cette coalition serait composé d'un petit nombre de pays qui représentent la destination de l'essentiel des exportations du paradis fiscal. Une telle coalition aurait alors l'avantage d'être efficace et possible à coordonner car composée d'un petit nombre d'acteurs.

Quel taux de droits de douane appliquer ? L'auteur estime que pour un pays comme la Suisse, France, Allemagne ou Italie devraient imposer à 30% les produits suisses. C'est le taux qui grosso modo compenserait les pertes de recettes fiscales liées aux activités financières helvètes. Ce chiffre n'est pas magique pour l'auteur, mais pose les jalons d'un dispositif efficace.

Néanmoins, comment procéder avec le Luxembourg, qui est membre de l'Union européenne ? Il est impossible de lui appliquer de tels droits de douane. Le cas du Luxembourg dans l'UE est très problématique pour l'auteur. Après avoir résumé les caractéristiques économiques du pays en termes de flux de facteurs de production (capitaux financiers et travailleurs frontaliers, en particulier), de législation fiscale et d'activité économique en général, il conclut de la façon suivante. "Imaginez une plateforme océanique où des habitants se rencontreraient dans la journée pour produire et commercer, affranchis de toute loi et de tout impôt, avant de se téléporter le soir venu pour retrouver leur famille sur le continent. Personne ne songerait à considérer ce lieu, où 100% de la production serait reversée à l'étranger, comme une nation. Qu'est-ce qu'une nation ? Qu'est-ce qu'une plateforme ? On ne sait où fixer la limite, mais le seuil de production de 50%, dont le Luxembourg s'approche et qu'il pourrait atteindre vers 2025, n'est pas déraisonnable.". La suite du raisonnement est sans concessions pour le Grand-Duché : "si le Luxembourg n'est plus une nation, il n'a plus sa place dans l'Union européenne.". D'autant que le Luxembourg dispose de droits de veto, notamment en matière de fiscalité et de protection sociale. Un pouvoir politique qui pose problème quand on assimile le pays à une coquille vide étatique. Zucman souligne par ailleurs les risques pour le système financier européen que présente pour l'UE un territoire à l'activité financière hypertrophiée et aux performances très médiocres en matière de productivité du travail, mauvais en matière de pauvreté (le taux de pauvreté y a doublé depuis 1980). Bref, le Luxembourg n'est pas un modèle économique performant (incomparable à la Suisse, par exemple, qui ne compte pas que sur la finance pour son développement) et fait prospérer uniquement une poignée de financiers et juristes, en vendant des avantages fiscaux aux multinationales. Coopérer ou quitter l'UE est pour l'auteur la seule alternative qu'il devrait avoir.

L'autre mesure phare préconisée par le livre est la création d'un "cadastre financier mondial", permettant de répertorier la propriété des titres financiers dans le monde. Objectifs : savoir qui possède quoi en matières d'actions, d'obligations et de parts de fonds d'investissement afin de taxer justement les revenus financiers ; mieux lutter contre le blanchiment, la corruption et le terrorisme ; mieux mesurer les inégalités pour améliorer les politiques fiscales.

En fait, des fichiers de ce type existent déjà, mais ils sont incomplets et éparpillés. Il s'agit alors de centraliser l'existant et généraliser la pratique dans un second temps (sont visés les produits dérivés). Le projet est réalisable selon l'auteur, moyennant une organisation qu'il précise dans ses grandes lignes.

Ce cadastre est un outil qui servirait de base à l'outil fiscal appelé de ses vœux par Thomas Piketty dans son capital au 21ème siècle, à savoir un impôt mondial sur le capital ; un dispositif résumé et soutenu par Gabriel Zucman, sur lequel je ne reviens pas plus ici.

La dernière proposition de l'ouvrage est une profonde réforme de l'impôt sur les sociétés, qui est fortement mis à mal par les pratiques d'optimisation fiscale, dont les paradis fiscaux sont un rouage essentiel. Le problème, désormais bien connu, est que les multinationales peuvent échapper presque totalement à l'impôt sur les bénéfices en localisant leurs profits dans des pays à faible fiscalité. Revenons un peu sur ce point. Si vous êtes une multinationale, disons américaine, avec des filiales en Europe, localisez votre siège européen aux Pays-Bas où la fiscalité sur les bénéfices est faible. Faites payer à vos filiales Europe une redevance (un % du CA) au titre de l'utilisation de la marque, par exemple. Si vous transférez des biens, faites en sorte qu'ils soient tous facturés au prix fort par le siège Europe aux filiales. Faites aussi en sorte que le siège prête des sommes colossales aux filiales (qui paient ainsi des intérêts déductibles de leurs bénéfices). Au total, vous avez la certitude que vos filiales feront des pertes et que le siège fera des profits élevés. Mais comme le siège Europe est peu imposé, le groupe dans son ensemble est gagnant. Prix de cession internes et prêts intragroupes sont des techniques légales permettant d'échapper à l'IS. Rien que pour les multinationales américaines, c'est une économie d'impôt estimée à 120 milliards d'euros annuels.

On peut ajouter à cela que ces pratiques ont un impact terrible sur notre compréhension des flux économiques mondiaux, dans la mesure où elles modifient les statistiques officielles sur des bases artificielles, notamment en ce qui concerne les échanges extérieurs. Ce n'est pas anodin. Des politiques publiques peuvent être conduites à partir d'un diagnostic erroné.

L'impôt sur les sociétés du 20èmee siècle ne peut survivre aux flux engendrés par l'éclatement des chaînes de valeur de la globalisation du 21ème siècle. La taxation nationale des profits n'a plus de sens. Il faut taxer les profits à un niveau mondial ou renoncer à l'IS. Si, comme l'auteur, on retient la première solution, l'impôt se calculerait au niveau mondial pour chaque firme et serait réparti entre pays selon une clé de répartition qui ne soit pas manipulable et contestable. Les ventes réalisées dans un pays serait l'indicateur principal, mais on pourrait aussi lui adjoindre la masse salariale ou le capital utilisé dans chaque pays. L'auteur considère qu'il n'y a pas de formule "magique" mais que les États auraient intérêt à basculer sur un système de ce type, qui pourrait accroître de 20% les recettes fiscales d'IS. Les multinationales, quoique perdantes, économiseraient cependant des sommes importantes aujourd'hui consacrées à l'optimisation fiscale.

Utopie impensable ? Pas forcément. Les États-Unis utilisent déjà un système de ce type en prélevant l'IS au niveau fédéral et en répartissant les fruits entre États américains. Et dans l'UE, un projet de directive repose sur les mêmes bases.

L'ouvrage de Gabriel Zucman est intéressant à plusieurs titres. Il nous sort des propos de comptoirs pour donner une évaluation sérieuse de la fraude fiscale. Il chiffre les grandeurs afférentes loin de tout sensationnalisme. Le résultat est conséquent. Oui, la fraude fiscale est un réel enjeu, pas seulement un passe droit d'ampleur limitée qu'il serait inutilement coûteux de combattre. Non, il n'est pas impossible de réorganiser le système fiscal (international) pour y mettre fin ou la limiter drastiquement. Oui, il y a une opposition entre la fraude actuelle et les objectifs que a plupart des pays se donnent (justice fiscale, lutte contre les activités criminelles, etc.). Non, le système fiscal actuel n'est pas efficace, quel que soit le point de vue qu'on prenne sur ce que devraient être les contributions équitables des uns et des autres (riches, multinationales, travailleurs, etc.). Non, les paradis fiscaux ne sont pas des acteurs économiques utiles à la communauté internationale. À la marge, mais est-ce vraiment le terme approprié, notre compréhension des mécanismes de la globalisation sont faussés par la manipulation des données issues de la fraude et de l'optimisation fiscale ; ce qui est dommageable quand on sait que de nombreuses décisions publique sou privées sont prises sur la base des données disponibles.

Certes, il ne donne pas les solutions clé en main, car il repose sur des données très perfectibles qui sont débattues et continueront de l'être. Il ne pose pas non plus certaines questions, telles que celui de rôle de soupape fiscale de la fraude. En résumé, d'aucuns considèrent que la fraude fiscale permet aux pays à hauts taux de prélèvements obligatoires de ne pas voir fuir les grandes fortunes, en leur offrant un "bol d'air". Mais, dans la mesure où il ne s'attaque pas aux problématiques du type niches fiscales et puisqu'il s'agit fondamentalement de la question de l'État de droit, d'autres mesures légales et justes pouvant arriver à gérer ces questions d'imposition optimale, on ne peut le lui reprocher. Enfin, l'économie politique de la disparition des paradis fiscaux n'y est abordée que de façon limitée, quoique pas ignorée du tout. Convaincre la communauté internationale, un enchevêtrement d'intérêts particuliers, de conduire les réformes proposées dans l'ouvrage ne serait pas une mince affaire.

En définitive, l'ouvrage, dans la lignée des travaux qui fleurissent sur le sujet, défriche de façon majeure les enjeux futurs de cette thématique. Globalement très facile d'accès, on ne peut que conseiller sa lecture.

▲ Gabriel Zucman, La richesse cachée des nations. Enquête sur les paradis fiscaux, Seuil, 2017 (11,80 €)