Qu’est-ce que la théorie du cycle de vie de Modigliani ?

Rédacteur : Stéphane Ménia

La théorie du cycle de vie

Modigliani part du même point de départ que Friedman, à savoir l’analyse du comportement rationnel d’un agent qui cherche à maximiser sa satisfaction. Il ajoute que si un individu emprunte ou épargne, c’est pour adapter la structure temporelle de ses ressources à celle de ses besoins.

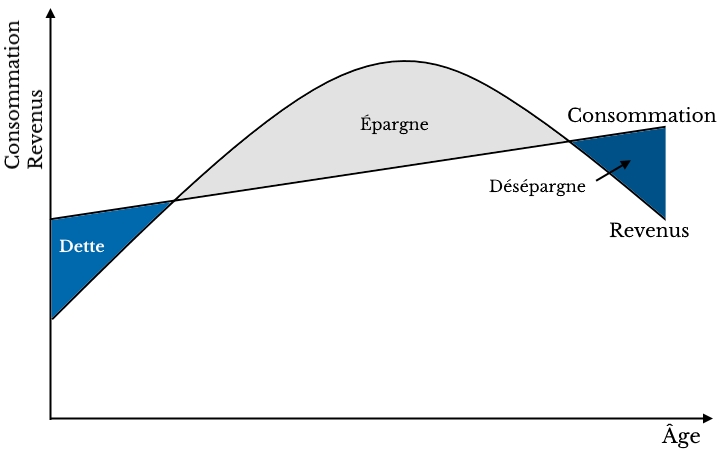

Le profil temporel des ressources d’un agent est fortement contrasté : nul ou faible lorsqu’il est jeune, croissant à l’âge adulte, décroissant puis nul à la retraite. Or, il est raisonnable de penser qu’il préfèrera que sa consommation ne suive pas la même évolution, mais, au contraire, qu’elle soit relativement lissée dans le temps, légèrement croissante.

Aussi, l’individu type empruntera durant sa jeunesse, épargnera dans la force de l’âge et désépargnera à la fin de sa vie, de sorte qu’en moyenne son patrimoine sera nul à sa mort. Sa consommation sera, elle, relativement constante.

La fonction de consommation issue de l’ “hypothèse du cycle de vie”

Pour Modigliani, la consommation des ménages dépend du revenu tiré de leur travail et de leur richesse accumulée. Elle prend la forme suivante :

C = aYL + bW

a et b > 0, YL le revenu du travail, W la richesse.

Au niveau macroéconomique, on peut représenter l’hypothèse de cycle de vie comme sur ce graphique :

On peut déduire quelques implications de cette fonction de consommation :

– Le taux d’épargne global dépend de la structure de la population et de son taux de croissance, plus il y aura de travailleurs, plus il sera élevé.

– En présence d’imperfections des marchés financiers, certains individus ne peuvent établir leur profil de consommation souhaité parce qu’ils ne peuvent emprunter étant jeunes. Ce qui est donc négatif du point de vue de l’optimum économique.

– L’idée selon laquelle l’épargne provient du désir d’étaler sa satisfaction dans le temps, est mise en évidence.

– L’avancement de l’âge de la retraite est un facteur de formation positive de l’épargne, les individus accroissent leur taux d’épargne pour réactualiser l’accumulation patrimoniale projetée.

– La croissance du Produit National est un facteur déterminant de la croissance de l’épargne globale. Le niveau de revenu s’élève par rapport aux anticipations initiales des individus et favorise la formation d’un excédent. Si le taux de croissance se maintient, le niveau moyen de consommation se modifie et entraîne l’accroissement de l’accumulation.

On peut compléter le modèle en constatant que les patrimoines ne s’annulent pas à la mort des agents. Cela peut s’expliquer par :

– L’incertitude intrinsèque qui concerne la date du décès. Un agent peut laisser un patrimoine involontaire s’il a mal évalué sa date de décès.

– Le comportement d’altruisme intergénérationnel qui pousse les ménages à laisser un héritage volontaire à leur descendance.

La nature volontaire ou pas de l’héritage a été discutée par Kotlikoff & Summer et Modigliani. Selon les premiers, 80 % des héritages seraient de nature volontaire ; selon Modigliani, seuls 20 % pourraient être classés dans cette catégorie.