Je passe ce soir sur France Info, à 22h10, à propos de la crise financière. Je développerai probablement ce post ensuite pour détailler un peu.

EDIT : compléments sur la crise financière. L’émission devrait être consultable en suivant ce lien (pas encore en ligne, mais cela ne saurait tarder).

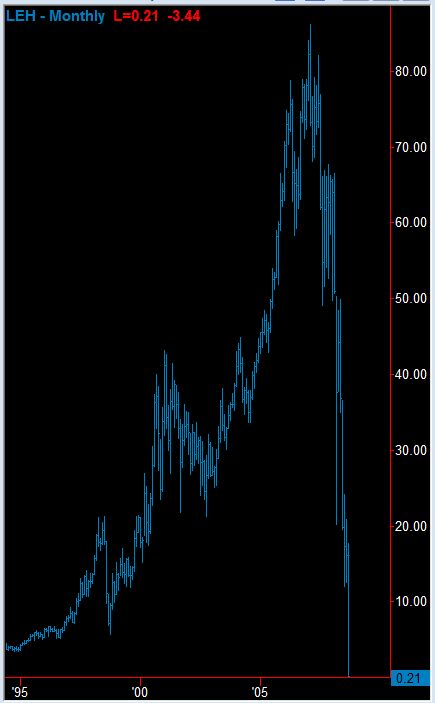

Commençons par l’image du jour, Lehman Brothers (via Alea) :

Comme l’indique cet article, il y a plusieurs bonnes raisons pour justifier le fait d’avoir laissé tomber Lehman alors que les actifs de Bear Stearns ont été garantis, permettant à J.P. Morgan de la racheter. La première, c’est que pour Bear, le mécanisme permettant aux banques de compenser un problème de liquidité en fourguant à la fed toutes leurs saloperies utilisant la fenêtre de refinancement n’était pas encore en place. La seconde, c’est de signifier aux banques qu’elles n’ont pas forcément intérêt à abuser de ce soutien; et que la chute de Lehman n’aura pas trop de conséquences sur le marché (les esprits chagrins diront que dans l’état ou il se trouve, un peu plus ou un peu moins…).

Cela dit, il y a une raison plus importante : le gouvernement américain manque de munitions. Entre les rachats d’actifs par la fed (qui s’accumulent de plus belle), et la prise en charge de Fannie et Freddie, le coût et la dette potentielle pour le contribuable commence à devenir extrêmement salée, au point d’avoir des conséquences sur le coût pour l’Etat américain de son endettement. Au passage, le fait que les banques européennes bénéficient largement de la pompe à finances de la BCE a exactement les mêmes conséquences : cela signifie que le contribuable européen prend en charge ce risque.

Maintenant, que va-t-il se passer? On va voir. La journée d’aujourd’hui n’a pas été aussi terrible qu’on aurait pu le penser; elle reste néanmoins délirante, et les problèmes ont à peine commencé. Le gros point noir sera la liquidation des actifs de Lehman et les conséquences pour ceux qui ont fourni les assurances de crédit (et cela peut donner lieu à d’énormes surprises); la situation de l’assureur AIG; et toutes sortes d’autres catastrophes potentielles. L’économie américaine ressemble de plus en plus au Japon du début des années 90.

Une dernière chose : ne regardez pas trop les cours de bourse, les fluctuations des indices. Tout cela n’indique pas grand chose. Ce qui compte, c’est le coût des assurances de crédit (les credit default swaps). S’ils s’élèvent trop, c’est très, très mal.

Une rubrique claire (même si pas très rassurante 🙁 ), un petit coup de pub à la fin … Impeccable !

Réponse de Alexandre Delaigue

Merci. Pas facile de traiter ce sujet de façon succinte.

On riera un bon coup à comparer l’analyse d’Alexandre Delaigue de l’action actuelle de la BCE (telle qu’énoncée dans l’intervention radio) et la communication institutionnelle qu’elle fait autour de son action :

bruxelles.blogs.liberatio…

Bonjour,

Où peut-on suivre la variation des cours des Credit Default Swap? Il me semble que ces produits sont commercialisés de gré à gré et que donc il n’y a pas de marché de CDS institutionnalisé. Doit-on donc infiltrer des Back Offices?

Merci, bonne émission

Réponse de Alexandre Delaigue

Avec les bons blogs finance, vous pouvez avoir des infos (genre alea, market movers, ft Alphaville).

Quelqu’un aurait-il un lien qui marche pour réécouter l’émission? Merci

Réponse de Alexandre Delaigue

Ce n’est apparemment pas encore en ligne. Vous pouvez essayer de le réécouter en remontant le streaming de france info, mais vous allez galérer… Je vous conseille plutôt d’attendre la mise en ligne, qui ne devrait pas tarder.

C’est quoi un Credit Default Swap, et pourquoi c’est important, comme vous le suggerez a la fin du billet ?

Réponse de Alexandre Delaigue

Un crédit default swap est un produit dérivé offrant une assurance contre le défaut de crédit. Un peu comme l’assurance d’un crédit immobilier : un certain pourcentage payé à un tiers pour qu’il paie à votre place si vous ne payez pas. Plus le prix des CDS d’une institution financière est élevé, plus cela traduit de la méfiance vis à vis de celle-ci.

désolé pour le retard mais ça y est, c’est en ligne!

Réponse de Alexandre Delaigue

Merci 🙂

a propos des CDS jai une question alexandre.

contrairement a la variation d’un cours en bourse qui detruit ou crée de la valeur absolue pour tt le monde (si le CAC tombe a 0 il ne reste plus rine pour personne), l’augmentation du spread d’un CDS ne detruit pas de valeur pour tt le monde – c’est un contrat, donc la partie qui a acheté de l’assurance recoit la valeur faciale de l’obligation qui avait était assuré, en cas de credit event.

Donc ts les gens qui ont acheté des CDS sur Lehman depuis quelques mois (et ils sont nombreux) vont se faire enormement d’argent soit en les revendant soit en les exercant si faillite il y a.

Sans parler des investissments sur les autres financials (cf l’explosion des spreads de Goldman Sachs, Morgan Stanley, …)

Donc en quoi le marché des CDS contient-il un risque plus important que le marché action aujourd’hui?

J’espere que ma question est claire…

merci !

Réponse de Alexandre Delaigue

Effectivement, c’est une opération avec gagnants et perdants; le problème c’est lorsque les pertes sont concentrées sur un seul agent, qui se retrouve illiquide et insolvable, qui doit donc vendre massivement des titres pour payer son engagement, entraînant une chute des cours des actifs, fragilisant du coup d’autres détenteurs d’actifs, faisant monter le prix de leur CDS, etc.