J’ai fait une interview il y a quelques jours sur la courbe de Laffer, qui revient à la mode ces derniers temps dans le débat national. L’interview n’a pas (encore?) été utilisée, mais c’est l’occasion de faire un petit point sur la courbe de Laffer pour l’édification des générations passées et futures.

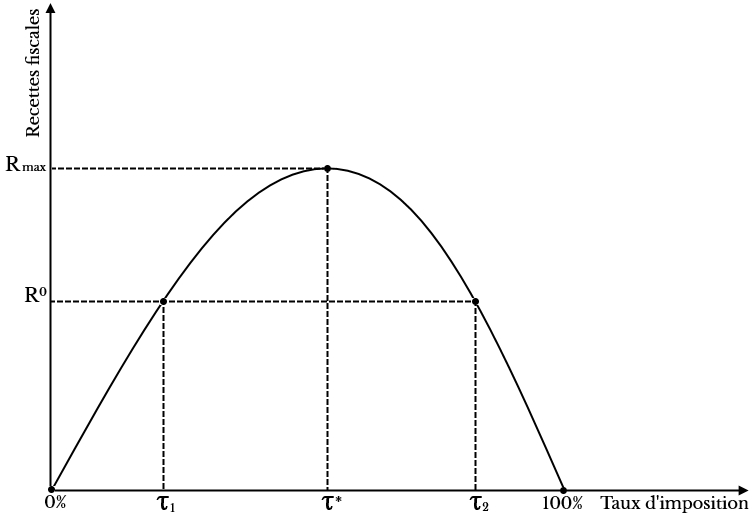

La courbe de Laffer a été dessinée sur un coin de table par Arthur Laffer en 1974, au cours d’une présentation à Dick Cheney et Donald Rumsfeld, alors membres de l’administration Nixon, pour illustrer l’idée suivante. Supposons que le taux d’imposition soit de 0% : alors les recettes fiscales seront de zéro. Supposons que le taux d’imposition soit de 100% : les recettes fiscales seront aussi de zéro, personne ne voulant travailler si la totalité de son revenu part en impôts. Entre ces deux extrêmes, il y a un maximum, le taux d’imposition qui maximise les recettes fiscales.

Il y a une conséquence logique : au delà d’un certain niveau, augmenter le taux d’imposition va faire baisser les recettes fiscales. Ce qui implique que si ce niveau est dépassé, baisser les impôts fait monter les recettes fiscales. Pour peu que l’on soit dans cette zone, le gouvernement bénéficie donc d’un repas gratuit : il peut faire plaisir aux électeurs et baisser les impôts, tout en recevant des recettes fiscales supérieures.

Voilà la totalité de la « théorie » de la courbe de Laffer. Il faut noter que ce raisonnement peut être appliqué à tout et n’importe quoi. Par exemple, la courbe de Laffer de l’orchestre. Zéro musicien, pas de musique. 10 000 musiciens, une cacophonie ingérable. Entre les deux, il y a l’optimum de nombre de musiciens dans l’orchestre. Ou alors la courbe de Laffer du nombre de libéraux en France : zéro libéral, les idées libérales ne sont pas diffusées en France. Trois libéraux, ils passent leur temps à se chamailler entre le Randite, le Rothbardien et le Réactionnaire (ne demandez pas…) et il n’y a aucune diffusion des idées libérales en France. Entre les deux, il y a le nombre optimal de libéraux en France pour la diffusion des idées libérales.

Sa simplicité, son apparence de scientificité (une courbe, ça fait sérieux) son accord avec l’air du temps ont pourtant fait de ce pseudo-raisonnement l’un des plus grands succès du marketing politique de tous les temps. Comme l’a expliqué Guy Sorman, avant Laffer, la révolte fiscale était une affaire de beauf poujadiste; après, c’était de la science économique. Depuis, la courbe de Laffer est dans le débat public comme le sparadrap du capitaine Haddock : impossible de s’en débarrasser.

Chaque fois qu’un gouvernement annonce que les recettes fiscales d’une hausse d’impôt sont inférieures aux prévisions, ca ne manque pas : un commentateur va invoquer « l’effet Laffer ». Alors qu’il n’y a là aucun effet Laffer, mais une simple erreur de prévision. Rappelons qu’un effet Laffer est une situation dans laquelle la hausse des impôts réduit les recettes fiscales.

Lorsqu’un impôt augmente, le contribuable peut réagir de trois façons différentes. La première, c’est de ne pas réagir du tout, de subir en maugréant cette ponction supplémentaire sur son revenu. La seconde réaction possible est un effet de substitution : puisque la rémunération du travail diminue suite à cette hausse d’impôt, il est moins intéressant de travailler et d’épargner; ou alors, il devient plus intéressant de frauder en dissimulant une partie de son revenu; ou de modifier son comportement pour faire payer la hausse d’impôt par quelqu’un d’autre (problème classique de l’incidence fiscale) ou enfin, de faire du lobbying auprès de son député pour obtenir une niche fiscale pour que ce soient les autres qui paient, et pas moi. Il est enfin possible de décider de travailler plus pour compenser cette perte de pouvoir d’achat; c’est un effet de revenu qui s’expliquerait par l’aversion à la perte bien connue en économie comportementale. On appelle « effet Laffer » le cas particulier dans lequel l’effet de substitution l’emporte tellement sur les autres que la hausse du taux d’imposition réduit la recette fiscale totale. Dans cette configuration réduire le taux d’imposition accroît la recette fiscale.

Cela peut sembler trop beau pour être vrai (du Vaudou, disait George Bush père dans les années 70) mais le vrai effet contre-intuitif, c’est l’effet de revenu, qui suggère qu’il serait possible de faire sans arrêt tendre les taux d’imposition vers 100% sans perte de recette fiscale ni effet négatif sur l’économie : les gens compenseraient chaque hausse d’impôt par un travail supérieur et les recettes fiscales ne cesseraient d’augmenter. La hausse d’impôt qui augmente le PIB, ça, c’est de la vraie magie.

Et comme toujours en économie, ce qui est trop beau pour être vrai n’est tout simplement pas vrai. On pourrait d’ailleurs s’en douter. Effectivement, les gens peuvent essayer de compenser en travaillant plus les pertes de revenu causées par les impôts; mais il n’est pas possible d’augmenter indéfiniment sa quantité de travail. L’effet de revenu a donc certainement une limite. De la même façon, l’effet de substitution a certainement une limite aussi. Après tout, même dans les camps de prisonniers, les prisonniers travaillent, sans rémunération, parfois avec zèle et efficacité.

Selon Laffer, les USA étaient au delà du maximum de sa courbe, ce qui promettait que des baisses d’impôt allaient élever les recettes fiscales. Un argument bien commode, mais qui ne s’est pas produit. Les baisses d’impôt de Reagan ont conduit les recettes fiscales à diminuer et les déficits à exploser; les hausses d’impôt de George Bush père et de Clinton ont fait monter les recettes fiscales; les baisses d’impôt de Bush fils les ont fait baisser. Dans la vraie vie, ce qui doit arriver, arrive.

Cela dit, un tel effet Laffer est possible en théorie. Il faut alors identifier les déterminants de l’effet de substitution, mais il y en a des quantités. Tout dépend aussi de l’utilisation faite des recettes fiscales. Si l’impôt accru d’une personne sert à augmenter le salaire de son conjoint, l’effet de substitution sera faible (et deviendra soudain infini en cas de divorce). Si l’on augmente ma CSG pour maintenir ma retraite future, mon effet de substitution dépendra de ma confiance dans la promesse de hausse de retraite. Si l’impôt accru est un impôt de guerre levé précipitamment pour défendre le pays contre une invasion, ce n’est pas pareil que s’il sert à verser des allocations à une partie de la population perçue comme « profiteurs« .

Empiriquement, on trouve quelques exemples de hausses de recettes fiscales consécutives à des baisses d’impôt. Le problème est alors d’identifier la raison de cette hausse. Souvent les gouvernements qui font de grandes réformes fiscales les accompagnent de toute une série d’autres éléments (politique monétaire, dévaluation, réformes structurelles, modification de la nature des dépenses publiques…) qui font qu’il est impossible d’identifier l’effet du seul changement de fiscalité. Il est par ailleurs impossible de savoir ce qui se serait passé sans la réforme de la fiscalité : si le changement intervient une année de récession, le PIB et les recettes fiscales auraient de toute façon augmenté lorsque l’économie revient à la normale, même sans changement de la fiscalité. En somme la proposition Laffer est invérifiable empiriquement.

La réponse à toute question en sciences sociales est « ça dépend ». Et toute la difficulté est d’identifier patiemment de quoi cela dépend. C’est un travail qui n’est guère compatible avec le besoin de slogans du débat public.